Акт на разделку туши говядины

В организациях общепита для учета производства полуфабрикатов из мяса и для контроля за их выходом составляют акт о разделке мяса по форме ОП-23. Чаще всего документ формируют ежедневно, если производство полуфабрикатов не требует более длительного времени, чем рабочая смена. Какую информацию нужно внести в бланк, расскажем в статье.

Общие сведения

Документ составляют на основании бумаг на поступление мяса-сырья в цех производства. Задание на разделку сырья и производство полуфабрикатов нужно формировать так, чтобы цех закончил эту работу за день и сдал продукцию в места хранения или экспедицию. Иногда требуется и несколько смен для завершения разделки мяса. Тогда акт составляют на более продолжительный период. К документу прилагают бумаги на передачу полученной продукции в места хранения (кладовую).

На предприятиях общепита, где выработка мелкокусковых полуфабрикатов осуществляется основным цехом мясных полуфабрикатов, в акте до подписи матответственных лиц пишут: «Указанное в акте количество крупнокусковых полуфабрикатов по видам кулинарной разделки приняли для производства мелкокусковых (весовых) и штучных полуфабрикатов».

После того как акт будет составлен, его проверяет бухгалтер и утверждает руководитель общепита.

Обязательно ли применять форму ОП-23?

Утвержденная постановлением Госкомстата от 25 декабря 1998 года №132, форма ОП-23 сегодня является рекомендованной к применению. До конца 2012 года все унифицированные формы были обязательными, с 2013 года компании получили право работать с бланками первичных учетных документов, составленными самостоятельно. Поэтому у руководства компаний есть выбор, какие формы использовать. Любое решение нужно закрепить в учетной политике.

Унифицированные формы по-прежнему широко используются, потому что они удобны, привычны и содержат всю нужную информацию.

Важно! Выбирая для работы бланки первичных учетных документов, разработанные самостоятельно, нужно помнить, что они должны содержать все 7 обязательных реквизитов. Таковые указаны в п. 2 ст. 9 ФЗ №402 от 6 декабря 2011 года.

Заполняем ОП-23

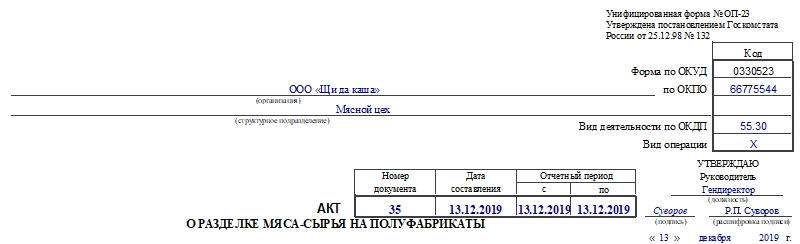

В шапке указывают такие сведения:

- наименование предприятия общественного питания или торговли;

- наименование структурного подразделения;

- ОКДП и ОКПО, вид операции;

- номер текущего акта, дату его составления;

- отчетный период (может быть как один день, так и несколько).

Справа от шапки находятся графы для утверждения документа руководством. Их заполняют в самом конце — после того как будет составлен документ.

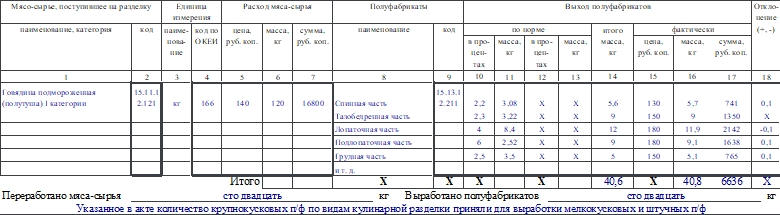

В основной части нужно заполнить таблицу. Что нужно указать:

- наименование мяса, номер категории;

- код мяса;

- название единицы измерения и ее код по ОКЕИ;

- данные о расходе мяса-сырья: цена, масса и стоимость;

- наименования полученных полуфабрикатов, их коды;

- данные о выходе продукции: сколько должно быть по норме, сколько получилось фактически в процентах и килограммах;

- зафиксировано ли отклонение от нормы.

В конце таблицы указывают итоги: общий расход мяса, сумму, массу полученных продуктов по норме и фактическую. Затем прописью указывают массу израсходованного сырья и полученного.

В конце после проверки данных ставят свои подписи представитель администрации, мастер, заведующий производством. Документ проверяет бухгалтер, а затем руководитель, и также оба расписываются в том, что данные проверены.

Хранить документ после заполнения необходимо в течение 5 лет в бухгалтерии.

К сведению! При обнаружении фактических ошибок (неверно указаны даты, цены, наименования) их можно исправить стандартным способом. Сначала нужно аккуратно зачеркнуть сведения с ошибкой, рядом или сверху написать верные данные, затем поставить отметку «Исправленному верить», подпись и дату. Большое количество исправлений недопустимо, в этом случае лучше взять новый бланк.

Акт о разделке мяса - сырья на полуфабрикаты по форме ОП-23 применяется для учета производства мясных полуфабрикатов, для контроля за выходом полуфабрикатов. Код по форме ОКУД 0330523.

Составляется акт в соответствии с документами на поступление мяса - сырья в цех производства. Поэтому задание на разделку мяса - сырья следует давать с таким расчетом, чтобы цех ежедневно мог закончить производственный процесс и сдать продукцию в экспедицию (кладовую).

В тех случаях, когда по условиям технологии обработки сырья производственный процесс разделки не может быть закончен в течение рабочего дня, акт составляется на более длительный период (два - три дня).

К акту прилагаются документы на передачу произведенных полуфабрикатов в кладовую (экспедицию).

В организации, где выработка мелкокусковых полуфабрикатов производится основным цехом мясных полуфабрикатов, в акте о разделке мяса - сырья до подписи материально ответственных лиц делают следующую запись: "Указанное в акте количество крупнокусковых полуфабрикатов по видам кулинарной разделки приняли для выработки мелкокусковых (весовых) и штучных полуфабрикатов".

Акт проверяет бухгалтерия и утверждает руководитель организации. При этом должны быть тщательно рассмотрены все отклонения от установленных норм выхода полуфабрикатов и обоснования этих отклонений.

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Дата публикации: 16.10.2012

В ходе деятельности предприятий общественного питания часто встает вопрос об оформлении такой операции, при которой готовый продукт необходимо продать по частям или же разбить приобретаемый товар на составляющие. К таким операциям относятся разделка и разукомплектация.

В первую очередь определим, в чем же все-таки состоит различие данных операций. Основное различие операций разделки и разукомплектации заключено в назначении. Разукомплектация может применяться для разборки готовых блюд (товаров), ингредиенты (составляющие) которых не подвергались обработке, и могут быть разделены на составляющие без каких-либо значительных потерь. Выход разукомплектаци образуется в соответствии с рецептурой. Разделка предполагает разделение некоторого цельного продукта на части. Каждая составная часть представляет собой некоторую долю от исходного продукта. При этом вес исходного продукта может отличаться от веса результата разделки.

В данной статье будет рассмотрено оформление перечисленных операций средствами прикладного решения «1С-Рейтинг: Общепит».

Рассмотрим оформление операций разделки и разукомплектации с помощью следующих примеров:

- Предприятие общественного питания для приготовления блюд, в рецептуру которых входит говядина, приобретает цельную говяжью тушу. Из приобретенной туши получается несколько видов ингредиентов для приготовления различных блюд. Например, мясной фарш, филе, кости и т.д. При этом приобретенную тушу необходимо разделать, что повлечет за собой некоторые потери (отходы), вследствие которых общий вес после разделки будет меньше веса, указанного при оприходовании.

- Допустим, при приготовлении напитка «Коктейль «Банановый» выяснилось, что на складе закончились бананы. При этом ранее было приготовлено блюдо «Фруктовое ассорти», в рецептуру которого входит данный ингредиент, но заказ на это блюдо был отменен уже после его приготовления. То есть данный ингредиент уже списан в производство, хотя фактически его можно использовать для приготовления напитка «Коктейль «Банановый».

Определим, какие операции необходимо оформить для каждого примера. В первом случае целесообразно оформить операцию разделки туши, так как исходный продукт будет разделен на несколько составных частей, общий вес которых будет меньше веса исходного продукта. Во втором примере необходимо оформить операцию разукомплектации блюда «Фруктовое ассорти» с целью использования одного из составляющих данного блюда в приготовлении напитка «Коктейль «Банановый».

Оформление операции «Разделка»

Согласно рассматриваемому примеру, из говяжьей туши получаются такие ингредиенты как: мясной фарш, филе и кости. Для каждого ингредиента необходимо завести новую номенклатуру и для каждой номенклатуры установить единицу измерения «килограмм».

Далее, для номенклатуры «Мясная туша (говядина)» введем рецептуру для разделки (меню «Производство» — «Рецептуры»).

Укажем вид рецептуры «Разделка», а в табличной части в качестве ингредиентов укажем созданные номенклатурные позиции «Говядина филе», «Кости» и «Фарш говяжий». Для каждого ингредиента в колонке «Процент %» установим процент выхода. В данном случае общий процент выхода ингредиентов равен 94, 8, следовательно оставшиеся 5,2 % — это отходы. В рецептуру процент отходов включать не нужно.

Далее оформим операцию разделки при помощи документа «Разделка» (меню «Производство» — «Разделка»). В реквизите «Номенклатура» укажем номенклатуру «Мясная туша (говядина)» в количестве одной штуки (коэффициент единицы измерения в данном случае будет равен единице, так как единицы измерения номенклатуры «Мясная туша (говядина)» и ее ингредиентов совпадают), в реквизите «Рецептура» выберем созданную ранее рецептуру «Разделка».

Далее заполним табличную часть «Комплектующие», воспользовавшись меню «Заполнить» командной панели табличной части. При выборе команды «Заполнить по рецептуре» табличная часть будет заполнена ингредиентами согласно указанной рецептуре. Количество ингредиентов также заполнится автоматически согласно рецептуре. Состав табличной части при необходимости можно изменять — добавлять комплектующие, которых нет в рецептуре, или удалять комплектующие, которые фактически не были получены.

В колонке «Цена» укажем цены полученных комплектующих. Цены комплектующих заполняются автоматически только в том случае, если для документа задан тип цен, а для номенклатуры установлены цены этого типа. Для выбора типа цен используется кнопка «Цены и валюта» в верхней командной панели документа.

На закладке «Счета учета» необходимо указать счета учета затрат бухгалтерского и налогового учета для формирования бухгалтерских проводок по списанию:

- Счет учета затрат (БУ) — в этом разделе указывается счет бухгалтерского учета (в данном случае это счет 8210 «Полуфабрикаты собственного производства»), через который будет оформляться операция разделки или разукомплектации, а также заполняется его аналитика.

- Счет учета затрат (НУ) — этот раздел доступен только если в документе установлен признак отражения в налоговом учете (признак «Учитывать КПН»). Здесь указывается счет учета, через который операция разделки будет отражаться в налоговом учете.

- Отражение расхода — в этом разделе указывается статья затрат, на которую будет отнесена разница между суммой списания и оприходования в том случае, если сумма списания оказалась больше. Эта разница отражается на счете 7470 «Прочие расходы».

Возможность отражения документа в налоговом учете зависит от параметра учетной политики «Ведение учета временных разниц балансовым методом». Если на дату документа этот параметр не включен, то реквизиты для отражения разделки операции в НУ будут недоступны и невидимы. Если же этот параметр учетной политики действует на дату документа, то отражение разделки или разукомплектации в налоговом учете можно будет включить с помощью флага «Учитывать КПН».

При проведении документа формируются проводки по бухгалтерскому учету:

- Списание ТМЗ — списание исходной номенклатуры «Мясная туша (говядина)», которая указана в шапке документа со счета учета номенклатуры на счет производства. Счет производства указывается на закладке «Счета учета».

- Оприходование ТМЗ — приход продукции, перечисленной в табличной части «Комплектующие» (фарш говяжий, кости, говядина филе) со счета производства на счета учета номенклатуры, которые указаны в реквизите «Счет БУ» табличной части.

Сведения из документа «Разделка» можно вывести на печать, воспользовавшись кнопкой «Разделка номенклатуры» формы документа.

Кроме того доступна печатная форма «Акт разделки». В «Акте разделки» показывается информация о количестве, цене и сумме списания исходной номенклатуры, о норме выхода, а также о фактическом выходе полуфабрикатов, ценах и сумме выхода, отклонение фактического выхода от нормативного.

Оформление операции «Разукомплектация»

Теперь отразим операцию разукомплектации для блюда «Фруктовое ассорти». Для этого создадим для данной номенклатуры рецептуру с видом рецептуры «Разукомплектация».

В реквизите «Номенклатура» укажем готовое блюдо «Фруктовое ассорти», также укажем раскладку блюда и количество порций. Коэффициент единицы измерения оставим без изменений. Далее заполним табличную часть «Исходные комплектующие» перечнем и количеством ингредиентов, расходуемых на приготовление данного блюда.

Создадим новый документ «Разделка» для номенклатуры «Фруктовое ассорти», в котором в реквизите «Рецептура» укажем созданную рецептуру. Вид операции документа задается видом указанной рецептуры. С точки зрения наполнения документов и создаваемых проводок эти операции очень похожи.

Табличная часть «Комплектующие» заполнится автоматически согласно указанной рецептуре. Цены комплектующих заполняются автоматически только в том случае, если для документа задан тип цен, а для номенклатуры установлены цены этого типа. Для выбора типа цен используется кнопка «Цены и валюта» в верхней командной панели документа.

На закладке «Счета учета» необходимо указать счета учета затрат бухгалтерского и налогового учета, например счета 1310 и 1310Н «Сырье и материалы». Состав реквизитов для заполнения аналогичен операции разделки.

При проведении документа формируются проводки по бухгалтерскому учету:

- Списание ТМЗ при разукомплектации — списание исходной номенклатуры, которая указана в шапке документа со счета учета номенклатуры на счет производства. Счет производства необходимо выбрать на закладке «Счета учета».

- Оприходование ТМЗ при разукомплектации — приход продукции, перечисленной в табличной части «Комплектующие» со счета производства на счета учета номенклатуры, которые указаны в табличной части.

- Прочие расходы при разукомплектации — проводка, которая отражает разницу между суммой списания и суммой прихода. Если сумма списания больше, тогда оформляется проводка: Дт счет учета затрат — Кт счет 7470 («Прочие расходы»). Субконто счета 7470 заполняется статьей затрат, указанной на закладке «Счета учета» в разделе «Отражение расхода». Когда сумма списания меньше, чем сумма оприходования результатов разделки/разукомплектации, формируется проводка: Дт счет 6280 («Прочие доходы») — Кт счет учета затрат. Аналитика счета 6280 заполняется по данным реквизита «Вид дохода», который можно заполнить в разделе «Отражение дохода» на странице «Счета учета» формы документа «Разделка».

Если на дату документа действует параметр учетной политики «Ведение учета временных разниц балансовым методом» и в документе установлен флаг «Учитывать КПН», то при проведении документ сформирует проводки по НУ, которые будут полностью аналогичны проводкам по БУ.

Таким образом, ингредиенты, получившиеся при разукомплектации блюда «Фруктовое ассорти», можно использовать для приготовления других блюд. В рассматриваемом примере ингредиент «Бананы» будет израсходован на приготовление напитка «Коктейль «Банановый».

Сведения по разукомплектованной номенклатуре можно вывести на печать, воспользовавшись кнопкой «Разукомплектация номенклатуры» формы документа.

Желаем эффективной работы в «1С-Рейтинг: Общепит»!

Сохранить Сохранить Сохранить

Не допускается перепечатка и иное полное или частичное воспроизведение и размножение материалов сайта/статей (а равно их копирование на других ресурсах интернета).

Унифицированная форма N ОП-23

Утверждена

Постановлением Госкомстата России

от 25.12.98 N 132

АКТ О РАЗДЕЛКЕ МЯСА - СЫРЬЯ НА ПОЛУФАБРИКАТЫ

Сборники рецептур и технологических документов

Программа "Шеф Эксперт" - правильные документы для общепита!

Весь комплект документов по Системе HACCP (ХАССП)

Важно!

Поделитесь или сохраните ссылку, чтобы не потерять

Успешная регистрация

Спасибо за регистрацию!

На ваш почтовый ящик отправлено письмо с паролем для входа.

Проверьте Вашу электронную почту!

Профиль

Пароль будет отправлен Вам по электронной почте.

В случае несогласия с условиями Соглашений, не осуществляйте регистрацию на нашем сайте.

Авторизация

Забыли пароль?

Введите свой адрес электронной почты в поле ниже, и мы присвоим временный пароль для учетной записи.

Этот временный пароль будет отправлен вам по электронной почте с инструкциями по его активации.

Купить Шеф Эксперт и Сборники рецептур:

Оплатить легко! Мы принимаем:

© 2009 — 2020. Компания "Креатив-шеф". Все права защищены.

Технологические документы, создаваемые в программе "Шеф Эксперт" соответствуют международному ГОСТу 31987-2012. Сертификат соответствия № РОСС RU.АД44.Н03648.

Сайт использует технологию "cookie" для вашего удобства. Вы можете отключить cookie-файлы в настройках. Продолжая пользоваться сайтом без изменения настроек, вы даете согласие на использование ваших cookie-файлов. Всегда рады видеть вас!

Сайт использует технологию "cookie" для вашего удобства. Вы можете отключить cookie-файлы в настройках. Продолжая пользоваться сайтом без изменения настроек, вы даете согласие на использование ваших cookie-файлов. Всегда рады видеть вас!

Акт о разделке мяса - сырья на полуфабрикаты форма ОП-23 – это документ, использующийся для учета производства полуфабрикатов из мяса, для организации контроля за выходом мясных полуфабрикатов. Код акта о разделке по форме ОКУД 0330523.

Акт составляется на основании накладных на поступление мяса - сырья на производство. Указание на разделку мяса - сырья дается с расчетом на то, чтобы цех производства мог закончить производственный процесс по разделке мяса к окончанию рабочей смены и сдать продукцию в кладовую.

Условия технологии обработки мяса-сырья иногда требуют окончания производственного процесса разделки к концу рабочей смены. В таком случае акт составляется на период протяженностью в два - три дня. Приложением к акту разделки мяса-сырья являются документы на передачу изготовленных мясных полуфабрикатов в кладовую.

Если на предприятии выработка мясных полуфабрикатов мелкими кусками производится главным цехом полуфабрикатов, в акте делается пометка о том, что количество крупнокусковых полуфабрикатов по видам кулинарной разделки было принято для производства мелкокусковых (весовых) и полуфабрикатов.

Акт проверяет бухгалтер и утверждает руководитель предприятия. Отклонения от норм полученных полуфабрикатов должны быть обоснованы.

Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку

(формат А4);

(формат А3).

Настоящую форму можно распечатать из MS Excel, где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Excel нажмите кнопку

(формат А4);

(формат А3).

Статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" с 1 января 2013 года требование об использовании унифицированных форм первичной учетной документации упразднено.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Более подробно см. справку "Первичные документы".

Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Вид деятельности по ОКДП

О РАЗДЕЛКЕ МЯСА-СЫРЬЯ НА ПОЛУФАБРИКАТЫ

В результате разделки мяса-сырья на полуфабрикаты установлено:

Мясо-сырье, поступившее на

разделку

Доступ к полной версии этого документа ограничен

Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт».

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена, обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Идет завершение процесса оплаты

В настоящее время мы ожидаем подтверждения оплаты от платежной системы.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

Обычно подтверждение платежа занимает не более нескольких минут. Попробуйте обновить страницу для повторной проверки.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru, мы разберемся.

Метод оплаты:

Что вы получите:

После завершения процесса оплаты вы получите доступ к полному тексту документа, возможность сохранить его в формате .pdf, а также копию документа на свой e-mail. На мобильный телефон придет подтверждение оплаты.

При возникновении проблем свяжитесь с нами по адресу spp@kodeks.ru

Примеры

аналогичных документов, доступных с полным текстом:

В настоящее время большинство мясных полуфабрикатов в организации общественного питания поставляется предприятиями пищевой промышленности. Однако некоторые из них, например фарш, могут изготавливаться организациями общепита самостоятельно.

В данной статье рассмотрим понятие мясного полуфабриката, а также документальное оформление учета производства мясных полуфабрикатов в организациях общественного питания.

В общепринятом значении под мясным полуфабрикатом понимается пищевой продукт или сочетание продуктов, прошедшие одну или несколько стадий технологической обработки без доведения до готовности.

В организациях общественного питания для того, чтобы проконтролировать выход мясных полуфабрикатов исходя из количества использованного сырья, в цехах по изготовлению полуфабрикатов целесообразно составлять акт о разделке мяса-сырья на полуфабрикаты. В нем указываются расход мяса-сырья в количественном и стоимостном выражении, наименование полуфабрикатов, их выход по норме и фактически.

Унифицированная форма N ОП-23 "Акт о разделке мяса-сырья на полуфабрикаты" утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций".

Как вы знаете, Федеральным законом от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) организациям (за исключением организаций государственного сектора) предоставлено право выбора, в части применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм, утвержденных Госкомстатом России (п. 4 ст. 9 Закона N 402-ФЗ). Поэтому организации общественного питания вправе использовать как унифицированную форму акта о разделке мяса-сырья на полуфабрикаты (форма N ОП-23), так и форму акта, разработанную самостоятельно.

Унифицированная форма акта о разделке мяса-сырья на полуфабрикаты (форма N ОП-23) составляется ежедневно в одном экземпляре.

В случаях, если по условиям технологии обработки сырья производственный процесс разделки мяса не может быть закончен в течение рабочего дня, акт о разделке мяса-сырья на полуфабрикаты может составляться на более длительный период, например, на два - три дня.

Кроме того, необходимо учесть, что акт на разделку мяса-сырья на полуфабрикаты взаимосвязан с документами на его поступление в цех производства. Поэтому задание на разделку мяса-сырья следует давать с таким расчетом, чтобы цех производства ежедневно мог закончить производственный процесс и сдать продукцию в экспедицию (кладовую) организации общественного питания. Также к данному акту должны быть приложены документы на передачу производственных крупнокусковых полуфабрикатов в кладовую (экспедицию) или в цехи по выработке мелкокусковых (весовых) и штучных полуфабрикатов.

В организациях общественного питания, в которых выработка мелкокусковых полуфабрикатов производится основным цехом мясных полуфабрикатов, в акте о разделке мяса-сырья на полуфабрикаты до подписи материально ответственных лиц делают следующую запись: "Указанное в акте количество крупнокусковых полуфабрикатов по видам кулинарной разделки приняли для выработки мелкокусковых (весовых) и штучных полуфабрикатов".

После составления акт о разделке мяса-сырья на полуфабрикаты проверяется бухгалтерией и утверждается руководителем организации общественного питания.

Далее приведем порядок заполнения унифицированной формы акта о разделке мяса-сырья на полуфабрикаты (формы N ОП-23).

Пример (цифры условные). В организации общественного питания (ООО "Бекон") выработка мелкокусковых полуфабрикатов производится основным цехом по изготовлению мясных полуфабрикатов.

В связи с условиями технологии обработки сырья производственный процесс разделки мяса длится три рабочих дня.

17 марта 2016 г. в основной цех по изготовлению мясных полуфабрикатов было оприходовано мясо на разделку.

Расход мяса на изготовление мясных полуфабрикатов составил:

- 6 килограмм баранины по цене 220 руб. за килограмм;

-10 килограмм говядины по цене 190 руб. за килограмм;

- 4,5 килограмма телятины по цене 200 руб. за килограмм;

-10 килограмм свинины по цене 180 руб. за килограмм;

- 8 килограмм курицы по цене 120 руб. за килограмм;

- 3,5 килограмма шпика по цене 100 руб. за килограмм.

18 марта 2016 г. из вышеназванного сырья было изготовлено:

- 9 килограмм фарша "Славянский" стоимостью 220 руб. за килограмм;

- 8 килограмм фарша "Крестьянский" стоимостью 250 руб. за килограмм;

- 7 килограмм фарша "Домашний" стоимостью 290 руб. за килограмм;

-10 килограмм фарша "Любительский" стоимостью 190 руб. за килограмм;

-10 килограмм фарша из мяса птицы стоимостью 170 руб. за килограмм;

- 8 килограмм фарша "Особый" стоимостью 175 руб. за килограмм.

Общая норма изготовления мясных полуфабрикатов на предприятии общественного питания составляет 52 килограмма. При этом процентная доля от нормы по видам мясных полуфабрикатов составляет:

- Фарш "Славянский" -17,31%;

- Фарш "Крестьянский" -15,38%;

- Фарш "Домашний" -13,47%;

- Фарш "Любительский" -19,23%;

- Фарш из мяса птицы -19,23%;

- Фарш "Особый" -15,38%.

Унифицированная форма N ОП-23 Утверждена

Постановлением Госкомстата России от 25.12.1998 N 132

Иванов Иванов И.И.

подпись расшифровка подписи

О РАЗДЕЛКЕ МЯСА-СЫРЬЯ НА ПОЛУФАБРИКАТЫ

В результате разделки мяса-сырья на полуфабрикаты установлено:

Переработано мяса-сырья - кг Выработано полуфабрикатов ---- кг

зам. директора Рогов Рогов А.А.

должность подпись расшифровка подписи Петрова Петрова А.А.

подпись расшифровка подписи

Сидорова Сидорова И.А.

подпись расшифровка подписи

подпись расшифровка подписи

Проверил бухгалтер ------ ----------- Приложение

Таким образом, для обеспечения надлежащего контроля за выходом мясных полуфабрикатов на предприятии общественного питания применяется акт о разделке мяса-сырья на полуфабрикаты.

Читайте также: