Калькуляционные карточки для салатов

Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора. Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

На что опираться при заполнении

Стандартные блюда содержатся в сборнике рецептур. Это может быть как книга 1994, так и 1996 года издания.

Перечень действующих сборников можно найти в Письмах Минторга Российской Федерации от 07.06.1999 г. N 21-9/410 и Роскомторга от 15.07.1996 г. N 1-806/32-9.

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

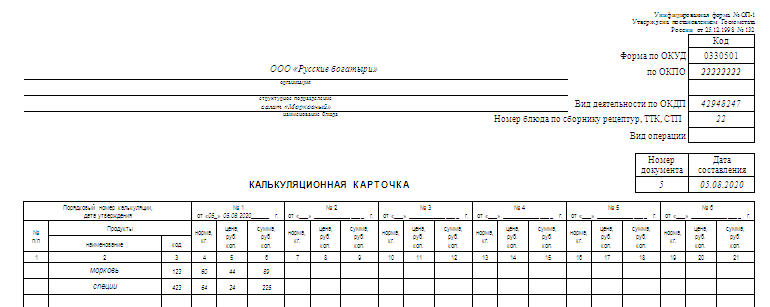

Калькуляционная карта заполняется с одной стороны. Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

- На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года. Именно в нем прописаны унифицированные формы, такие как данная ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр. Например, если составляется калькуляционная карточка на гречневый молочный суп, то при изменении цен на гречку или молоко, естественно, меняется и общая стоимость готового блюда.

Есть разновидность документа, которая не предусматривает изменения цен (она имеет только один столбец утверждения). В этом случае при скачках стоимости составляется новый документ, а старый теряет свою силу. Этот факт должен быть зафиксирован в реестре калькуляции.

В конце табличной части подводятся итоги по блюду, такие как:

- общая стоимость сырьевого набора (указывается по каждой графе отдельно);

- какая назначена наценка;

- итоговая стоимость, цена продажи в рублях;

- вес готового люда в граммах;

- подписи заведующего производством (контролирующего процесс шеф-повара), составителя калькуляционной карты, а также руководителя организации (либо его уполномоченного).

Нюансы заполнения

Документ предназначен строго для одного наименования блюда. Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями. Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства). В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Достаточно просто поменять допустимые соотношения.

Бумага предназначена для предприятий, где не нужен точный расчет килокалорий. Если он понадобится, то в документ добавляются новые графы. Та же самая ситуация с учетом необходимых затрат воды, газа, электричества. Количество столбцов при этом не ограничивается. Однако письменное упоминание о таком «усовершенствовании» документа обязательно необходимо иметь в бумагах предприятия. Также вместе с ним оформляются акты учета калибровки и другие документы.

Что проверяется при инвентаризации

Документ обязан предоставляться при проведении проверок, в частности, для регулярных инвентаризаций. При проведении последних комиссия во главе с председателем знакомится с реестром и картой, сопоставляет находящиеся остатки продуктов и документы по их использованию. Естественно, они должны совпадать.

Важный момент! Конечные данные калькуляционных карт относительно продажной стоимости блюда должны точно совпадать с ценой этого наименования в меню, которое предоставляется клиентам.

Сопутствующие документы

Данные калькуляционной карточки заносятся в реестр калькуляций. Каждая изданная и подписанная бумага должна там числиться, даже если она вступала в силу ненадолго. Также для продуктовых раскладок будут полезны:

- заказ-калькуляция;

- план-меню (ОП-2);

- требование в кладовую (ОП-3).

Основанием для ОП-1 при этом должны служить документы складского учета. Фактический расход продуктов должен совпадать с указанным в бумагах.

Практический опыт показывает, что соблюдать стандартные (идеальные) условия для хранения и переработки продукции получается очень редко. Если производится какая-либо корректировка, то информация об этом указывается в документе.

К сожалению, в 1С и других стандартизированных программах по бухгалтерскому учету нет возможности составления калькуляционных карт. Если возникает необходимость в автоматизированной системе заполнения этих документов, то прибегают к покупке специализированных программ либо нанимают специалиста, готового адаптировать существующую систему к формированию этой бумаги.

Технологические карты салатов включают в себя сборник сразу из нескольких рецептур. Следует подчеркнуть, что Технологические карты салатов необходимы для любой компании, работающей в сети общественного питания.

Технологические карты салатов включают в себя всю информацию о блюде, вес ингредиентов, как нетто, так и брутто, вес готового блюда, а также полное описание процесса приготовления. Повар обязан готовить только по тому рецепту, который описан в таком документе, как Технологические карты салатов.

Кроме того, на основании такого документа, как Технологические карты салатов расчитывается калькуляция себестоимости блюда (фудкост), где вес брутто каждого ингредиента умножается на соответствующую цену продукта. В соответствии с полученной суммой, можно получить и рассчитать продажную стоимость продукции.

Следует заметить, что Технологические карты салатов, доступные ниже, создавались как профессиональным шеф-поваром, так и бухгалтером, поэтому в правильности расчетов можно не сомневаться. Если Вы скачаете готовые ТТК из нашего магазина, Вы также сможете изменить цену ингредиентов и самостоятельно составить обновленные Технологические карты салатов.

Технологические карты салатов

- Технико технологическая карта салат крабовый

- Технологическая карта винегрет

- Технологическая карта сельдь под шубой

- Технологическая карта салат столичный

- Технологическая карта салата «Греческий»

- Технологическая карта оливье

Информация для профессионалов HoReCa:

Если Вы не нашли на нашем сайте типовые технологические карты на блюда, закажите разработку меню кафе, ресторана, столовой… эксклюзивно для Вашего предприятия. Удаленная разработка меню, с полным комплектом документов для общепита, будет выполнена в сжатые сроки и по доступной цене.

Поделитесь или сохраните ссылку, чтобы не потерять

Шеф Эксперт - Правильная ТТК за несколько минут! Скачайте бесплатно.

Салаты - готовые калькуляционные карточки

Салаты - готовые калькуляционные карточки

Продолжаю выкладывать готовые калькуляционные карточки. Надеюсь они Вам помогут сэкономить время и станут настоящим помощником на кухне.

Формат архива ZIP, Формат файлов xls

- ВИНЕГРЕТ ОВОЩНОЙ

- ВИНЕГРЕТ ОВОЩНОЙ (порция)

- ВИНЕГРЕТ ОВОЩНОЙ (с маринованными грибами)

- ВИНЕГРЕТ ОВОЩНОЙ (с яйцом)

- ОЛИВЬЕ

- СЕЛЬДЬ ПОД ШУБОЙ

- СЕЛЬДЬ С ЛУКОМ

- САЛАТ ГРЕЧЕСКИЙ

- САЛАТ ДНЕСТР

- САЛАТ ИЗ КВАШЕНОЙ КАПУСТЫ 1 пор

- САЛАТ ИЗ КВАШЕНОЙ КАПУСТЫ

- САЛАТ ИЗ ПЕЧЕНИ ТРЕСКИ

- САЛАТ ИЗ СВЕЖИХ ОГУРЦОВ И ПОМИДОРОВ

- САЛАТ ИЗ СВЕЖИХ ОГУРЦОВ И ПОМИДОРОВ 1 пор

- САЛАТ ИЗ СВЕКЛЫ С СЫРОМ И ЧЕСНОКОМ

- САЛАТ ИЗ СВЕКЛЫ С СЫРОМ И ЧЕСНОКОМ 1пор

- САЛАТ ИЗ СВЕКЛЫ С ЧЕРНОСЛИВОМ

- САЛАТ МИМОЗА

- САЛАТ ПО-ДЕРЕВЕНСКИ

- САЛАТ С ЖАРЕНЫМИ ШАМПИНЬОНАМИ

- САЛАТ С КАПУСТЫ БЕЛОКОЧАННОЙ

- САЛАТ С КРАБОВЫМИ ПАЛОЧКАМИ

- САЛАТ С КУРИНОЙ ПЕЧЕНЬЮ И ПРОФИТРОЛЯМИ

- САЛАТ С МОЦАРЕЛЛОЙ И ПОМИДОРАМИ

- САЛАТ С ЯЗЫКОМ

- САЛАТ ЦЕЗАРЬ

Точки общепита всегда были и остаются популярными. Это и понятно, ведь не у каждого есть время на приготовление кулинарных изысков. Тем не менее вкусно поесть хочется каждому. При этом стоит отметить, что иметь золотые руки для бизнеса недостаточно, так как конкуренция слишком высока. Многим вообще может показаться, что заработать с помощью столовой невозможно. Но большинство людей предпочитают классику в еде, и это многого стоит.

Для предприятий общепита важно составить калькуляции блюд так, чтобы не отпугивать клиентов слишком высокими ценами и в то же время не работать себе в ущерб. Рассмотрим, как же составить эту самую калькуляцию.

Что необходимо для калькуляции

Для того, чтобы корректно вывести калькуляцию, потребуется:

- Меню с указанием перечня блюд.

- Технологическая карта на каждое блюдо, указанное в меню.

- Закупочная стоимость всех продуктов, необходимых для приготовления.

Рассмотрим каждый из этих пунктов.

Выбирая блюда для столовой, не стоит вдаваться в крайности. Здесь должны быть представлены простые кушанья. Кроме того, калькуляция блюд при сложных позициях станет еще более затруднительной.

Технологическая карта

Это документ, в котором содержится информация про все особенности приготовленной еды, такие, как сроки и условия хранения блюда, пищевая ценность, рецепт с составом и алгоритмом приготовления, требования к подаче и реализации готового изделия, внешний вид, вес порции.

Пренебрежение этим документом недопустимо. Технологическую карту можно приобрести уже готовую или составить самостоятельно. Первый вариант достаточно затратен, а второй не так сложен, как может показаться вначале.

Закупочные цены

Без этого пункта невозможно рассчитать калькуляцию. К ним желательно добавить расходы на транспорт.

Как проводить подсчеты ручным способом

Имея все необходимые данные, описанные выше, необходимо составить список нужных продуктов для приготовления блюда, указать их количество, закупочную цену. Все данные можно внести в соответствующую калькуляционную карточку формы ОП-1 (образцы карточек, впрочем, как и саму форму, можно найти в Интернете). И все просуммировать. Таким образом можно подсчитать себестоимость блюда. Стоит отметить, что калькуляция составляется в расчете на 1, 100 порций.

Приведем пример калькуляции одной порции для котлеты по-киевски.

Для этого блюда необходимо:

- очищенное куриное филе — 29.82 г: 1 кг — 180 руб., итого 5,37 руб.;

- сливочное масло — 14 г: 1 кг — 240 руб., итого 3,36 руб.;

- яйца — 3,27 г: 1 кг - 120 руб., итого 40 коп.;

- белый хлеб — 8,88 г: 1 кг - 60 руб., итого 53 коп.;

- кулинарный жир — 5,21 г: 1 кг - 80 руб., итого 42 коп.

Просуммировали, и выходит, что себестоимость 100 г котлеты по-киевски - 10 руб. 9 коп. Этот же принцип калькуляции используют и для любой другой еды, напитков.

Использование электронных таблиц и программ

Высчитывать себестоимость блюда каждый раз ручным способом нерационально. Поэтому очень удобно пользоваться электронными таблицами, например, Microsoft Excel. В этой программе можно создать шаблон, в котором будут присутствовать все необходимые для приготовления пищи продукты, прописать формулу подсчета и, при изменении закупочной цены, вносить необходимые корректировки.

Если планируется автоматизированный учет, например, использование программы "1С Общепит", то тут все еще проще. Практически во всех торговых программах есть функция «калькуляция блюд». В нее можно вносить не только актуальные закупочные цены, но и отслеживать перемещение, списание продуктов.

В 1С основным документом для расчета калькуляции является "Рецептура". В ней будут заполнены обычные реквизиты. В табличной части будет список необходимых ингредиентов для блюда в соответствии с номенклатурой. Необходимо будет внести данные в графу "Брутто", рассчитать процент потери при разных способах обработки и выход ингредиентов после нее. Можно также вводить аналоги, замены для компонентов.

В документ можно вносить информацию по технологии приготовления и химикоэнергетическим характеристикам.

Благодаря "1С Общепит" можно вести учет сложных яств, формировать "Рецептуру" из нескольких уровней. Для тех блюд, в которых возможно варьирование количественного содержания ингредиентов, есть документ "Акт переработки". В нем будут указываться количественные показатели компонентов несколько раз и рассчитываться среднее значение. На основе этих данных и будет сформирована "Рецептура", которая автоматически сформируется в стандартную карточку для калькуляции ОП-1.

Основные этапы калькуляции

Калькуляция производится в соответствии с таким порядком:

- Определение списка, на который будет составлена калькуляция.

- В соответствии с технологическими картами и сборником рецептур рассчитываются нормы вложений всех компонентов.

- Определение закупочных цен на необходимые компоненты.

- Делается расчет стоимости сырья: умножается количество сырья на цену продажи и суммирование по всем позициям.

- Для того чтобы рассчитать стоимость сырья для одного блюда, необходимо общую сумму разделить на 100.

- Чтобы высчитать стоимость продажи готового блюда, необходимо увеличить стоимость сырья на величину торговой наценки в процентном соотношении.

- Стоимость продажи блюда рассчитывается по формуле: к общей стоимости сырья необходимо прибавить наценку.

Калькуляционную карту необходимо заполнить в таком порядке:

- В графе "Продукты" указываются все необходимые для приготовления блюда компоненты.

- В графе "Единица измерения" указываются штуки, граммы, килограммы.

- В графе "Цена" вносится продажная цена за единицу измерения.

- В графы "Брутто" и "Нетто" вносят количество продуктов.

- В графе "Сумма" будет расчет стоимости отдельных видов продуктов, необходимых для приготовления 1, 100 порций.

Благодаря калькуляции можно отследить прибыльность тех или иных позиций, необходимость в новых блюдах или, наоборот, в сокращении тех, которые себя не окупают.

Видео

Это видео познакомит вас с программой учета питания и продуктов.

Расчетная работа на тему: Составление калькуляционного расчета меню для закрытого предприятия столовой при профилактории «Юность»

Выполнила: Аюшеева Я.

Проверила: Цырендоржиева С.В.

Меню на 19 ноября 2010 г. в количестве 120 порций

Завтрак

Каша рисовая рассыпчатая 250

Молоко кипяченное 200

Бутерброд с маслом 30/10

Обед

Салат из соленых огурцов с луком 150

Суп с макаронными изделиями, картофелем и

Котлеты из говядины 50

Пюре картофельное 150

Сок натуральный 200

Полдник

Чай с молоком 200

Печенье «Детское» 50

Ужин

Сосиски отварные 50

Капуста тушенная 150

Чай с молоком 200

Шоколад плиточный 200

Завтрак:

Каша рассыпчатая рисовая с сахаром № рецептуры 378

с выходом 250/25гр., в количестве 120 порций

на 19.11.2010 г.

Калькуляционная карточка № 1

| Наименование сырье, входящего в рецептуру | Масса брутто | Цена сырья за 1 кг. в руб. | Стоимость всего, руб. | |

| На 1 порцию, гр. | на 120 порций, кг. | |||

| Крупа рисовая | 89,25 | 10,71 | 42,5 | 455,18 |

| Соль | 0,84 | 7,8 | 6,55 | |

| Сахар | 34,3 | 102,9 | ||

| Итого сырьевого набора | 564,63 | |||

| Наценка 100 % | 564,63 | |||

| Стоимость всего с учетом наценки | 1129,26 | |||

| Продажная цена 1 блюда | 9,4 |

Технологический процесс:подготовленную для варки крупу всыпают в подсоленную кипящую жидкость. При этом всплывшие пустотелые зерна удаляют. Кашу варят до загустения, помешивая.

Расчет калькуляционной карточки № 1

На выход каши 1000 гр. рисовой крупы необходимо 357 гр., то следовательно, на выход каши 250 гр. необходимо:

250 -х => х =89, 25 гр.

На 120 порций необходимо: 89,25*120/1000=10,71 кг. рисовой крупы.

Цена рисовой крупы за кг. равна 42 руб. 50 коп. следовательно стоимость рисовой крупы в сырьевом наборе на 120 порций равна: 10,71*42,5=455,18 руб.

Так как на выход каши 250 гр. сахара необходимо 25 гр., то следовательно, на 120 порций необходимо: 25*120/1000=3 кг. сахара.

Цена сахара за 1 кг. равна 34,30 руб., следовательно стоимость сахара в сырьевом наборе на 120 порций равна: 3*34,3=102,90 руб.

На выход каши 1000 гр. соли необходимо 28 гр., то следовательно на выход каши 250 гр. необходимо:

250 -х => х=250*28/1000=7 гр.

На 120 порций необходимо: 7*120/1000=0,84 кг соли

Цена соли за кг. равна 7,80 руб., следовательно стоимость соли в сырьевом наборе на 120 порций равна: 0,84*7,8=6,55 руб.

Общая стоимость сырьевого набора на 120порций складывается из общей стоимости каждого наименования сырья. Общая стоимость сырьевого набора на 120 порций =455,18+102,90+6,55=564,63 руб.

Наценка для закрытых предприятий составляет 100%.Для нашего предприятия наценка составляет также 100%,что соответственно=564,63 руб., а общая стоимость сырьевого набора на 120порций с наценкой = 1129,26 руб.

Из этого можно вычислить цену продажи одной порции:

Молоко кипяченое № рецептуры 965

с выходом 200 мл., в количестве 120 порций

на 19.11.2010 г.

Калькуляционная карточка № 2

| Наименование сырье, входящего в рецептуру | Масса брутто | Цена сырья за 1 кг. в руб. | Стоимость всего, руб. |

| На 1 порцию, гр. | на 120 порций, кг. | ||

| Молоко кипяченное | 25,32 | 39,00 | 987,48 |

| Итого сырьевого набора | 987,48 | ||

| Наценка 100 % | 987,48 | ||

| Стоимость всего с учетом наценки | 1974,96 | ||

| Продажная цена 1 блюда | 16,46 |

Технологический процесс:Молоко, кипятят в посуде, предназначенной только для этой цели. Подают в стаканах.

Расчет калькуляционной карточки № 2

Так как на выход 200 мл. кипяченого молока необходимо 211 мл., то следовательно, на 120 порций необходимо: 211*120/1000=25,32 л. кипяченого молока

Цена молока за 1 л. равна 39,00 руб., следовательно, стоимость молока в сырьевом наборе на 120 порций равна: 25,32*39,00=987,48 руб.

Общая стоимость сырьевого набора на 120 порций складывается из общей стоимости каждого наименования сырья. Общая стоимость сырьевого набора на 120 порций = 987,48 руб..

Наценка для закрытых предприятий составляет 100%.Для нашего предприятия наценка составляет также 100%, что соответственно=987,48 руб., а общая стоимость сырьевого набора на 120 порций с наценкой = 1974,96 руб.

Из этого можно вычислить цену продажи одной порции:

Бутерброд с маслом № рецептуры 1

с выходом 40 гр., в количестве 120 порций

на 19.11.2010 г.

Калькуляционная карточка № 3

| Наименование сырье, входящего в рецептуру | Масса брутто | Цена сырья за 1 кг. в руб. | Стоимость всего, руб. |

| На 1 порцию, гр. | На 120 порций, кг. | ||

| Масло сливочное | 1,2 | 225,00 | |

| Хлеб -батон | 3,6 | 68,00 | 244,80 |

| Итого сырьевого набора | 514,8 | ||

| Наценка 100 % | 514,8 | ||

| Стоимость всего с учетом наценки | 1029,6 | ||

| Продажная цена 1 блюда | 8,58 |

Технологический процесс:масло нарезают тонкими кусочками различной формы с таким расчетом, чтобы они покрывали большую часть ломтика хлеба.

Расчет калькуляционной карточки № 3

Так как на выход 40 гр. необходимо 10 гр. масла сливочного, то следовательно, на 120 порций необходимо: 10*120/1000=1,2 кг. масла сливочного.

Цена масла сливочного за 1 кг. равна 225,00 руб., следовательно, стоимость масла в сырьевом наборе на 120 порций равна: 1,2*225=270 руб.

Так как на выход 40 гр. необходимо 30 гр.хлеба-батона, то следовательно, на 120 порций необходимо: 30*120/1000=3,6 кг.хлеба.

Цена хлеба-батона за 1 кг. равна 68,00 руб., следовательно, стоимость хлеба в сырьевом наборе на 120 порций равна: 3,6*68=244,8 руб.

Общая стоимость сырьевого набора на 120 порций складывается из общей стоимости каждого наименования сырья. Общая стоимость сырьевого набора на 120 порций = 270+244,8=514,8 руб.

Наценка для закрытых предприятий составляет 100%.Для нашего предприятия наценка составляет также 100%, что соответственно=514,8 руб., а общая стоимость сырьевого набора на 120 порций с наценкой = 1029,6 руб.

Из этого можно вычислить цену продажи одной порции:

Сводная таблица

Завтрак

| Наименование блюда | Цена с наценкой, руб. |

| Каша рассыпчатая рисовая | 9,40 |

| Молоко кипяченное | 16,46 |

| Бутерброд с маслом | 8,58 |

| Итого | 34,44 |

Обед:

Салат из соленых огурцов с луком № рецептуры 56

С выходом150 гр. в количестве 120 порций

На 19.11.2010 г.

Калькуляционная карточка № 1

| Наименование сырье, входящего в рецептуру | Масса брутто | Цена сырья за 1 кг. в руб. | Стоимость всего, руб. | |

| На 1 порцию, гр. | на 120 порций, кг. | |||

| Огурцы соленые | 151,95 | 18,23 | 48,00 | 875,04 |

| Лук репчатый | 26,85 | 3,21 | 15,00 | 48,30 |

| Масло растительное | 28,2 | 3,38 | 42,00 | 37,80 |

| Соль | 0,24 | 7,8 | 1,87 | |

| Итого сырьевого набора | 963,01 | |||

| Наценка 100 % | 963,01 | |||

| Стоимость всего с учетом наценки | 1926,02 | |||

| Продажная цена 1 блюда | 16,05 |

Технологический процесс:Огурцы нарезаюттонкими ломтиками, добавляют шинкованный репчатый лук и поливают растительным маслом.

Расчет калькуляционной карточки № 1

На выход салата 1000 гр. огурцов соленых необходимо 1013 гр., то следовательно, на выход салата 150 гр. необходимо:

150 -х => х =151,95гр.

На 120 порций необходимо: 151,95*120/1000=18,23 кг. огурцов.

Цена огурцов соленых за кг. равна 48,00 руб.. следовательно стоимость огурцов в сырьевом наборе на 120 порций равна: 18,23*48,00=875,04руб.

На выход салата 1000 гр. лука репчатого необходимо 179 гр., то следовательно, на выход салата 150 гр. необходимо:

150 -х => х=26,85 гр.

На 120 порций необходимо: 26,85*120/1000=3,22 кг. лука.

Цена лука репчатого за кг. равна 15,00 руб., следовательно, стоимость лука в сырьевом наборе на 120порций равна: 3,22*15,00=48,3 руб.

На выход салата 1000 мл. масла растительного необходимо 50 мл. то следовательно, на выход салата 150 мл.. необходимо:

На 120 порций необходимо: 7,5*120/1000=0,9 л. масла растительного.

Цена масла растительного за л. равна 42,00 руб., следовательно, стоимость масла в сырьевом наборе на 120 порций равна: 0,9*42=37,8 руб.

Так как на выход 150 гр. салата необходимо 2 гр.соли, то следовательно, на 120 порций необходимо: 2*120/1000=0,24 кг. соли.

Цена соли за 1 кг. равна7,8 руб., следовательно, стоимость соли в сырьевом наборе на 120 порций равна: 0,24*7,8=1,87 руб.

Общая стоимость сырьевого набора на 120 порций складывается из общей стоимости каждого наименования сырья. Общая стоимость сырьевого набора на 120 порций = 845,04+48,3+37,8+1,87=963,01руб.

Наценка для закрытых предприятий составляет 100%.Для нашего предприятия наценка составляет также 100%,что соответственно=963,01 руб., а общая стоимость сырьевого набора на 120 порций с наценкой = 1926,02 руб.

Из этого можно вычислить цену продажи одной порции:

Суп с макаронными изделиями, картофелем и говядиной

С выходом 250/50 в количестве 120 порций

Порядковый номер калькуляции, дата утверждения

№1 от «10» января 2004 года

Номер по порядку

Цена, рублей копеек

Сумма, рублей копеек

Общая стоимость сырьевого набора на 100 блюд

Наценка ____100___%, рублей копеек

Цена продажи блюда, рублей копеек

Выход одного блюда в готовом виде, грамм

Калькуляционная карточка может составляться на одну порцию, или на 100 блюд, в последнем случае продажная цена одной порции будет определена более точно. Рассчитав продажную цену какого- либо блюда, бухгалтер-калькулятор подтверждает данный расчет своей подписью, кроме того, правильность установленной цены заверяется подписями заведующего производством и руководителя организации.

При изменении цены, на какой либо вид сырья, исчисляется новая продажная цена блюда, которая отражается в этой же калькуляционной карточке в свободных графах.

При составлении калькуляционной карточки следует обратить внимание на графу «Выход в готовом виде». В данной графе в обязательном порядке указывается вес одного блюда в граммах. Для первых блюд, отпускаемых с мясом, фрикадельками, рыбой и так далее вес подобных продуктов, входящих в блюдо, указывается отдельно через дробь, например, 40/300. Для вторых блюд должен быть указан вес основного блюда, гарнира и подливки или соуса, например, 100/80/25, где 100 грамм – это вес основного блюда, 80 грамм вес гарнира и 25 вес подливки.

Все организации общественного питания, независимо от организационно-правовой формы, обязаны соблюдать законодательно установленные правила и требования к этому виду деятельности. Это касается и части соблюдения рецептуры блюд. Однако в сборниках рецептур, как правило, указывается набор сырьевых продуктов при стандартных условиях. На практике же, нередко случается, что стандартные условия отличаются от фактических, например, повышенный уровень влажности в кладовой, который способен значительно повлиять на определенные свойства продуктов, в том числе вес. При такой ситуации естественно в производство следует отпускать продуктов либо больше, либо меньше, чем указано в сборниках рецептур, то есть, иначе говоря, требуется определенная корректировка норм закладки. Так как самостоятельно изменить эти нормы организация общепита не вправе, то изменения в свойствах продуктов, произошедших в результате изменения условий хранения, корректируется скидками (накидками) при передаче в производство.

В таких случаях калькуляционная карточка на блюдо заполняется исходя из норм закладки сырья, затем отдельной строкой производится корректировка продажной цены с учетом скидки или надбавки.

Рассматривая вопросы общественного питания, нельзя не остановиться на такой важной фигуре, как заведующий производством (шеф-повар), так как эта должность, пожалуй, главная в организации общественного питания. Заведующий производством осуществляет руководство производственно-хозяйственной деятельностью данного хозяйствующего субъекта. В зависимости от того, насколько высока квалификация шеф-повара, зависит нормальная и стабильная работа организации общепита.

В обязанности заведующего производством входит непосредственно организация производственного процесса и обеспечение ритмичного выпуска продукции собственного производства требуемого ассортимента и качества.

Заведующий производством должен постоянно проводить работу по совершенствованию технологии процесса производства, эффективному использованию оборудования, повышению профессионального мастерства работников в целях повышения качества выпускаемой продукции и уровня обслуживания.

Данный работник должен хорошо ориентироваться в нормативной базе, касающейся производственно- хозяйственной деятельности сферы общественного питания, должен знать и уметь организовать технологию производства приготовления блюд.

Заведующий производством должен постоянно следить за спросом того или иного вида изготавливаемой продукции и обеспечивать формирование разнообразия ассортимента блюд и кулинарных изделий.

В должностные обязанности заведующего производством входит ежедневное составление плана-меню (составляется накануне), формирование заявок на необходимое количество сырья, полуфабрикатов и продовольственных товаров. Шеф-повар осуществляет постоянный контроль над технологией изготовления пищи, нормами закладки сырья, соблюдение всеми работниками правил личной гигиены, санитарных требований, норм охраны труда, техники безопасности, и так далее.

Заведующий производством так же организует учет, составление и своевременное предоставление отчетности о производственной деятельности организации общепита.

Итак, заведующий производством ежедневно составляет план-меню, в котором указываются наименования и номера блюд по карточкам или Сборнику рецептур с указанием их количества.

Группировка блюд в плане-меню осуществляется по видам (холодные закуски, первые, вторые, третьи блюда и так далее). На основании плана-меню определяется суточная потребность в продуктах, необходимых для изготовления продукции и выписывается требование на получение продуктов и сырья из кладовой. Требование на получение сырья из кладовой составляется в одном экземпляре, в обязательном порядке заверяется подписью заведующего производством и утверждается руководителем. Затем, на основании требований, в кладовую выписывается Накладная на отпуск товара (форма №ОП-4), применяемая для оформления отпуска продуктов (товаров) и тары из кладовой организации общепита в производство, буфеты, мелкорозничную сеть. Составляется накладная в двух экземплярах, один из которых остается у материально-ответственного лица, а второй вместе с товарным отчетом (форма №ОП-14) сдается в бухгалтерскую службу организации общепита. Подписывается накладная на отпуск товара материально-ответственным лицом и утверждается руководителем организации.

На основании плана-меню в бухгалтерии рассчитываются розничные цены на изготавливаемые блюда, и составляется меню непосредственно для посетителей.

Указанные унифицированные формы утверждены Постановлением Госкомстата Российской Федерации от 25 декабря 1998 года №132.

Меню для посетителей содержит наименование блюда, его стоимость (на основании калькуляционной карточки), указывается масса блюда в готовом виде.

При этом цены меню должны быть указаны в рублях. Это обязательное условие, так как, согласно пункту 2 статьи 10 Закона РФ от 7 февраля 1992 года №2300-1 «О защите прав потребителей» информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях.

Калькуляции на холодные закуски и салаты

Купить полный пакет документов на это блюдо за 100 рублей

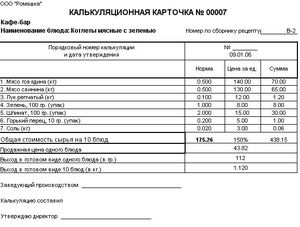

Калькуляция на Салат Цезарь с куриной грудкой

Унифицированная форма № ОП-1

Утверждена постановлением Госкомстата

России от 25.12.98 № 132

- Наименование организации -

- Наименование предприятия -

Вид деятельности по ОКДП

Салат Цезарь с куриной грудкой

наименование блюда (изделия)

Номер блюда по сборнику рецептур, ТТК, СТП

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА

73

01.12.2012

Порядковый номер калькуляции, дата утверждения

Куриная грудка запеченная для салата п/ф

Помидоры (томаты) черри

Сухарики для салата "Цезарь" п/ф

Соус Цезарь Классик п/ф

Масло оливковое Extra Virgin

Сыр Пармезан (Пармеджано Реджано)

Cтоимость сырьевого набора на 100 блюд

Себестоимость 1 блюда

Шеф - повар:

И.О. Фамилия

Наценка, в % к себестоимости

Цена продажи блюда

Бухгалтер:

И.О. Фамилия

Выход 1 блюда, грамм

Утверждаю

Директор: __________ И.О. Фамилия

Составление меню на неделю

Для предприятий питания демократичного формата, таких как столовые или кафе, в том числе предлагающих питание в режиме шведского стола, уместна определенная цикличность предложений.

Для них видится оптимальным составление меню на неделю или на две недели. Таким образом, посетителям не надоедят блюда, предлагаемые данным предприятием общепита.

Составляя цикличное меню, важно соблюдать не только оптимальный уровень себестоимости, который проистекает из грамотной калькуляции , но и физиологическую ценность блюд, а также их сочетание между собой.

К примеру, каждый день в течение недели вы готовите пять салатов, по три супа, основных блюда и гарнира. Два блюда (хотя и в разных разделах) из фасоли или из свеклы будет уже не физиологично.

Кто-то скажет, что у гостя всегда есть выбор, что заказать – он может просто не брать оба предложения. Вместе с тем, у посетителей останется в памяти этот «перекос», что может сказаться на их дальнейшем выборе (в данном случае скорее «не выборе») вашей столовой или кафе. Составление меню на неделю крайне важно и для среднеценовых ресторанов, предлагающих бизнес-ланч.

Подаваемые в один день 3-4 супа из овощей также внесут диссонанс в ваше недельное меню. В данном случае уместно сделать один суп овощным, второй – крупяным или с макаронными изделиями, а третий – суп-пюре или крем-суп. Что касается вторых блюд, то постарайтесь учесть вкусы и мясоедов, и любителей рыбы, и вегетарианцев. Чтобы зал вашего общепита не испытывал дефицит дневных посадок, гости должны получить именно те блюда, которые входят в число их потребительских предпочтений.

Агентство ресторанного консалтинга Институт ресторанных технологий

АКЦИЯ В ИНСТИТУТЕ РЕСТОРАННЫХ ТЕХНОЛОГИЙ

- ТЕХНИКО-ТЕХНОЛОГИЧЕСКИЕ КАРТЫ,

- КАЛЬКУЛЯЦИИ,

- АКТЫ КОНТРОЛЬНОЙ ПРОРАБОТКИ,

- РАСЧЕТЫ БЕЛКОВ, ЖИРОВ, УГЛЕВОДОВ, КАЛОРИЙНОСТИ,

- ОБОСНОВАНИЯ ДАННЫХ РАСЧЕТОВ НА БЛЮДА И ПОЛУФАБРИКАТЫ

ОТ 90 РУБЛЕЙ, СРОК - ОТ 1 ДНЯ.

Данные для заполнения калькуляционной карты берут из технологической карты блюда. Внешне два вида карточек похожи, и некоторые графы в них пересекаются, но это разные документы. Если техкарты составляются для работников кухни — по ним готовят повара, то калькуляционные нужны для бухгалтерии и руководителей. В идеале калькуляционными карточками занимается бухгалтер-калькулятор, но на самом деле их может составить любой сотрудник офиса или шеф-повар.

Калькуляционная карта — нормативный документ, то есть по закону вы должны составлять такую карту на каждое блюдо без исключений. Карточку обычно формируют в специальных программах учета, таких как 1С Общепит или Storehouse, поэтому форма может немного отличаться. Но можно заполнить карточку и просто в Excel — скачайте шаблон здесь.

Расчет рецептов на любое количество порций.

Зная рецепт не всегда легко понять сколько продуктов нужно для его приготовления. Мы разработали калькуляторы расчета пропорций для салатов и других блюд — вы вводите вес порции и указываете на сколько человек нужно приготовить блюдо, а калькулятор делает онлайн-расчет количества продуктов.

Калькуляторы салатов — пропорции ингредиентов онлайн:

После расчета вы увидите рецепт, по которому подобраны ингредиенты на салат, а также пошаговую методику приготовления этого салата.

Количество некоторых продуктов указывается в штуках и граммах — это сделано для удобства, т.к. на небольшой вес салата удобнее считать ингредиенты поштучно, а на большое количество салата или для более точное соблюдение рецептуры количество продукты правильнее класть в салат по весу, а не поштучно.

Конструктор салата:

Не нашли готовый калькулятор ингредиентов для салата? Тогда воспользуйтесь онлайн-конструктором салатов — вы можете создать салат из подходящих ингредиентов и получить нужный вес продуктов для приготовления требуемого количества салата.

Первые блюда:

Онлайн-расчет ингредиентов для первых блюд — борща, супа, свекольника и т.д.

Соление рыбы:

Расчет пропорций ингредиентов для соления рыбы в домашних условиях.

Соление и консервирование овощей:

Расчет пропорций продуктов для соления и консервирования овощей.

Котлеты:

Расчет пропорций продуктов для приготовления котлет.

Тесто:

Расчет пропорций для приготовления изделий из теста и начинки (для пиццы).

Расчет любого блюда:

Этот калькулятор позволяет рассчитать нужное количество ингредиентов на любое число порций на основании оригинального рецепта.

Варка каши:

Расчет количества воды и время приготовления каши различной вязкости из разных круп.

Соте и рагу:

Расчет ингредиентов для приготовления соте и овощных рагу.

Напитки:

Расчет ингредиентов при приготовлении домашнего кваса, а также расчет соотношения воды к ягодам и фруктам при приготовлении компота и морса. Расчет пропорций для домашнего лимонада.

Сладкий стол:

Рецепты выпечки тортов с подбором ингредиентов онлайн.

cezar.jpg

Похожие публикации

Одним из основных учетных документов в заведениях общественного питания является калькуляционная карточка по форме ОП-1, бланк которой был утвержден Постановлением Госкомстата РФ от 25.12.1998 № 132. На предприятиях общепита документ используется с 1999 года.

Что представляет собой данная форма?

Документ применяется для определения отпускной цены каждого отдельного блюда. Калькуляционная карточка по форме ОП-1 составляется в расчете на 1 и 100 порций. Специалист, ответственный за составление карточки, должен знать сырьевой набор блюда. Форма документа является унифицированной, его составляют в одном экземпляре.

Если в сырьевом наборе блюда меняются компоненты или цены на продукты, новую цену блюда рассчитывают в свободных столбцах карточки. В верхней части таблицы указывают дату, на которую были произведены изменения. Документ должен утвердить директор организации. На основании составленной калькуляции заполняются многие документы, связанные с реализацией услуг заведений общественного питания.

Форма ОП-1 позволяет определить:

- раскладку сырья и продуктов на изготовление 1 блюда;

- себестоимость готового блюда;

- продажную стоимость блюд.

Основанием для заполнения калькуляционной карты являются:

- данные технологических карт;

- сборники рецептур;

- учетные цены продовольственного сырья;

- данные бухучета, которые отображают затраты организации на покупку продуктов.

Документ заполняется машинописным способом или при помощи специализированной программы.

Является ли использование формы ОП-1 обязательным для всех заведений сферы общепита?

До 2013 года калькуляционная карточка по форме ОП-1 являлась обязательным документом для всех организаций, работающих в сфере общепита. Но после вступления в силу нового закона о бухгалтерском учете в Минфин разрешил юридическим лицам и ИП с 2013 года применять не только унифицированные формы, но и индивидуальные формы документов, разработанные ими самостоятельно.

На сегодняшний день не существует нормативного документа, который обязывает заведения общепита использовать только карточку ОП-1. Но так как она имеет удобную и понятную структуру и в полной мере соответствует всем требованиям учета – многие организации по-прежнему продолжают ее использовать.

Читайте также: