Алкогольные напитки и табачные изделия налоги

налог на табак и алкоголь

Альтернативные описания

• в России до 1917 г. — правительственное учреждение, ведавшее сбором налогов — Департамент акцизных сборов

• вид косвенного налога на товары массового потребления

• косвенный налог на товар

• налог на ширпотреб

• налог, виновный в том, что водка в магазине стоит на порядок выше, чем самогон у бабы Маши

• вид косвенного налога на товары

• важный источник государственного дохода

• косвенный налог на товары и услуги

• налоговая марка на сигаретах

• налог на спиртное

• налог на сигареты

• налог с выдачей марки

• Вид косвенного налога, преимущественно на предметы массового потребления и услуги. Включается в цену товаров или тарифы на услуги.

• Учреждение по сбору такого налога в царской России

• до революции в России так назывались специальные учреждения, а по-латыни это слово обозначает "обрезание"

• м. налог на предметы внутреннего потребления, противопол. пошлина, таможенный сбор; плата в казну или откупщику, городу, общине с промысла или с товара; мыт. Акцизные доходы. Акциденция (аксиденция) ж. доходы случайные, неокладные, при должности; законные сборы с просителей и с дел; приносы, поклоны, гостинцы, благодарности, поборы, срывы, взятки

Первого января текущего года в России увеличились цифры налогов на внушительный перечень товаров, в особенности это коснулось алкоголя, сигарет и даже бензина. Предстоящее увеличение налогов повлекло за собой перемены в законах об изменениях в Налоговом кодексе страны, которые Госдума утвердила в третьем чтении еще в конце ноября прошлого года.

Пополнение бюджета

По предварительным подсчетам рост акцизов непременно принесет дополнительно 430 миллиардов рублей в 2017 году в федеральный бюджет, в 2018-м эта цифра уже будет равна 345, а в 2019-м она вырастет до 487. В итоге получится более одного триллиона. Итак, какова ожидаемая цена на всеми любимые шампанское и вино, как изменится акциз на табак, и как новшества коснутся тарифов на бензин, об этом пойдет речь ниже.

Метаморфозы с алкоголем

Правительство не считает необходимым сбавлять уровень акцизов на алкоголь. Уже в начале года акцизы на шампанское, которое было изготовлено из импортных продуктов, достигли 36 рублей за один литр. Первоначально уровень ставки налога собирались увеличить еще и на продукцию, производимую внутри страны, но в результате эта идея была законодательством отклонена. Ставка на шампанское из отечественного винограда выросла всего лишь на один рубль, хотя во время разработки изменений в законодательстве налогового кодекса предполагалось, что эта цифра достигнет 14 рублей. Акциз на табак рассмотрим ниже.

Акцизы на популярные иностранные вина подняли с девяти до 18 рублей за один литр, а для вин из российской продукции ставку сохранили на невысоком уровне в пять рублей.

Как и ожидалось, произошли изменения в росте акцизов и на крепкую алкогольную продукцию. Речь идет о тех, где непосредственная доля спирта составляет свыше девяти процентов. Ставка безводного спирта увеличилась с прежних 500 до 523 рублей, а сам алкоголь со средним показателем содержания горячительного концентрата (что до девяти процентов) вырос по стоимости на восемнадцать пунктов. Постоянен рост акцизов и на табак.

С самого начала года эксперты заявляли о том, что повышение цен в магазинах непременно окажется в несколько раз выше, чем рост акцизов. В ЦИФФРА, что расшифровывается как «Центр исследований федерального и регионального рынков алкоголя предполагают, что с начатым процессом запуска роста цен самая доступная бутылка с вином скоро подорожает на 120 рублей. Минимальная стоимость шампанского увеличится не на такую кардинальную величину, как вино, а только на 19 рублей. Что до бутылки водки, то и вовсе та в перспективе будет продаваться не дешевле, чем за 230 рублей.

Как будут увеличиваться цены?

Подорожания не будут происходить резко и мгновенно. Это долгоиграющий процесс, рассчитанный на достаточно длительный промежуток времени. Обычно новые цены доходят до своих потребителей к моменту той стадии, когда у производителей полностью заканчивается прежняя продукция. В январе этого года ритейлеры, как и ожидалось, пошли на понижение цен: невероятный спрос позволил им за полтора месяца сбыть огромное количество крепких напитков и шампанского, которое можно сравнить с выручкой за целый год. Акциз на табак вырос еще на большую сумму.

Примечательно, что еще в конце сентября прошлого года Министерство промышленности и торговли Российской Федерации поделилось такой задумкой: наименьшую розничную стоимость водки в стране желательно уменьшить до девяноста рублей за бутылку. Целый ряд экспертов данную инициативу охотно поддержал и дал предположительный прогноз о том, что такие меры могут пошатнуть деятельность торговцев фальсификатом.

Но не тут-то было. Уже в середине декабря в Роспотребнадзоре сделали заявление о том, что уменьшения минимальной розничной стоимости на алкогольную продукцию ни в коем случае нельзя допускать, так как это может подтолкнуть граждан России употреблять еще больше алкогольных напитков. Отсутствие планов на понижение уровня акцизов на алкоголь также утвердили и в правительстве. Таким образом, вице-премьер Александр Хлопонин подчеркнул, что такой товар противопоказано делать общедоступным.

Величина акцизов на алкоголь и табак интересует многих.

Акциз на сигареты

Итак, к подакцизной табачной продукции относится табак:

- трубочный (имеет форму тонкой сигары);

- жевательный;

- курительный;

- нюхательный;

- сосательный;

- насвай;

- для использования в кальянах;

- для сигарет с фильтром и без него;

- папирос.

![]()

Как его получить?

Производителю табачной продукции (индивидуальному предпринимателю или юридическому лицу) нужно обратиться в местную налоговую службу за получением акцизных марок.

Для этого предоставляется:

- заявление по установленной форме;

- отчёт о применении акцизных марок.

Эти документы заверяются печатью и подписываются заявителем. Документы регистрируют работники налоговой службы. Рассматривают их не более трех рабочих дней.

О чем говорят подсчеты?

В Министерстве внутренних дел Российской Федерации недавно подсчитали, что с учетом роста уровня стоимости акцизов в текущем году средняя цена на пачку сигарет будет достигать порядка 220 рублей.

В бюджетном комитете Совета Федерации подобные расчеты Министерства внутренних дел поспешили подвергнуть недоверию и сомнению. По словам главы комитета Сергея Рябухина, при увеличении акциз на табак в 2017 году примерно на 26% одна такая пачка сигарет станет дороже примерно на одиннадцать процентов, а это значит, что на десять или даже двенадцать рублей. Министерство финансов более точно обозначило эти цифры и объявило, что средняя розничная стоимость одной пачки сигарет должна вырасти на десять процентов, а к 2019 году на целых 27%.

Акциз на табак для кальяна также дорожает.

Борьба с курением

Во Всемирной организации здравоохранения напоминают о том, что рост цены на сигареты - это самый действенный и эффективный способ справиться с повсеместной проблемой курения среди наших граждан. Работники здравоохранения лишний раз подчеркивают, что, если предпринять подобные меры, то эффект и результат будет куда лучше, чем всевозможные антитабачные кампании, а также запрещение курить в общественных местах.

Что же касается опрошенных экспертов по сути данного вопроса, то они считают, что стоимость одной сигаретной пачки может превысить сто рублей, а в среднем по российскому рынку она составит 113-115 рублей. Граждане Российской Федерации уже почувствовали подорожание цен в связи с введением акцизов и, действительно, как и ожидалось, текущий год стал одним из наиболее чувствительных за всю историю в вопросе цен на табак и алкоголь.

Акциз на кальянный табак

Акциз - это косвенный налог, который включают в стоимость изделия. Таким налогом облагаются все табачные изделия, в том числе табак для кальяна. Всю табачную продукцию при реализации в пределах РФ необходимо отметить акцизными марками.

Сколько это стоит?

Правительством России ежегодно увеличиваются акцизы. С 2017 года произошло увеличение ставки акциза на все виды табака, в том числе на кальянный. В последующие годы также ожидается повышение:

2017 год – за 1 кг табака до 2500 руб.;

2018 год – 2700 руб.;

2019 год – 3000 руб.

Алкоголь, табак, а теперь еще и бензин

Рост ставок продолжает идти семимильными шагами. Эксперты предрекают нам то, что в 2018 году он коснется и автомобильного бензина пятого класса. Ожидается, что таковой вырастет с текущих 10 130 рублей за одну тонну до 10 535, а через полтора года, то есть уже в 2019-м, эта цифра разрастется до 10 957 рублей.

Помимо повышения акцизов на табак, российские производители увеличили уровень цен на бензин на четыре процента прошлой осенью. А в 2017 депутатами была установлена ставка на дизельное топливо на уровне 6800 рублей. Ожидается, что эта цифра вырастет до семи тысяч в следующем году и до семи с половиной в 2019. Шесть месяцев назад она составляла только пять тысяч. В Министерстве финансов Российской Федерации ранее заверяли, что автомобильное топливо пятой категории должно подорожать несущественно, а в итоге эта мало прогнозируемая цифра вылилась в заметное увеличение почти на два рубля.

По заявлению главы Минэнерго Российской Федерации Александра Новака, увеличение цены на топливо в 2018 году окажется не выше пределов инфляции. Целевым ориентиром Центрального банка на предстоящий год названы четыре процента. Глава Федеральной антимонопольной службы Игорь Артемьев считает, что рост цены на бензин в рамках инфляции будет сохраняться в течение ближайших десяти лет.

Согласно словам, российские потребители в ближайшие десять лет не столкнутся с какими-либо серьезными увеличениями стоимости нефтепродуктов. Он считает, что они, как и прежде, будут сохраняться на уровне инфляции или даже будут чуть ниже ее.

Прогнозы

Прогнозы Российского топливного союза предсказывают рост цен бензин. Они объясняют это санкциями и прочими всевозможными факторами, которые подталкивают эту стоимость ползти вверх. Работники отраслевой ассоциации оптимистично заявляют о способности властей удержать розничные цены всеми возможными способами.

Президент Российского топливного союза Евгений Аркуша пояснил, что стоимость нефтепродуктов выросла, а таможенные пошлины должны со следующего года уменьшиться. Это говорит о том, что должен увеличиться экспортный паритет, ввиду чего внутренние цены поползут вверх, ведь для нефтяных компаний существенную роль играет равная доходность в поставках топлива, как на внешний рынок, так и на внутренний.

Акцизный налог — едва ли не самый запутанный из всех отечественных налогов. Конечно, после НДС, который традиционно держит печальную пальму первенства в этом состязании. Правда, еще полтора года назад акцизный налог, с учетом своей специфики, почти не затрагивал рядовых субъектов хозяйствования. До 01.01.2015 г. этот налог должны были уплачивать большей частью производители и импортеры подакцизных товаров. Однако после прошлогодней налоговой реформы круг его плательщиков существенно расширился, прежде всего за счет розничных торговцев подакцизными товарами.

Что же это за товары? По определению, приведенному в п.п. 14.1.145 НКУ, подакцизные товары (продукция) — это товары с кодами согласно УКТ ВЭД, на которые этим Кодексом установлены ставки акцизного налога. Из всего их многообразия, определенного п. 215.3 НКУ, мы сосредоточим свое внимание лишь на (1) алкогольных напитках, в том числе пиве, и (2) табачных изделиях, табаке и промышленных заменителях табака (см. пп. 215.3.1, 215.3.2 НКУ).

По-видимому, стоит сразу привести и общее определение акцизного налога из п.п. 14.1.4 НКУ. Итак, акцизный налог — непрямой налог на потребление отдельных видов товаров (продукции), определенных данным Кодексом как подакцизные, включаемый в цену таких товаров (продукции).

Так вот, из всех разновидностей акцизного налога, предусмотренных разд. VI НКУ, сегодня будем говорить лишь о так называемом розничном акцизе.

№ п/п

Элемент налога

Определение

Норма НКУ

Плательщики налога

лицо — субъект хозяйствования розничной торговли, осуществляющее реализацию подакцизных товаров

реализация субъектами хозяйствования розничной торговли подакцизных товаров — продажа пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака непосредственно гражданам и другим конечным потребителям для их личного некоммерческого использования независимо от формы расчетов, в том числе на разлив в ресторанах, кафе, барах, других объектах общественного питания

Комиссионная торговля. Если продажу подакцизных товаров, принадлежащих комитенту, по договору комиссии осуществляет комиссионер через собственные пункты продажи товаров, он является плательщиком акцизного налога с розничной торговли (БЗ 116.01).

Регистрация плательщиком. Лица — субъекты хозяйствования розничной торговли, осуществляющие реализацию подакцизных товаров, подлежат обязательной регистрации в качестве плательщиков налога контролирующими органами по местонахождению пункта продажи товаров не позднее предельного срока подачи декларации акцизного налога за месяц, в котором осуществляется хозяйственная деятельность ( п.п. 212.3.1 1 НКУ). Однако специальную процедуру регистрации вам проходить не придется — такая регистрация осуществляется автоматически при подаче декларации по акцизному налогу в контролирующие органы, обслуживающие административно-территориальные единицы, на которых расположены пункты продажи подакцизных товаров ( письма ГФСУ от 20.01.2015 г. № 1519/7/99-99-19-03-03-17 и от 17.11.2015 г. № 10710/О/99-99-21-05-14, БЗ 116.01).

Объект налогообложения

операции по реализации субъектами хозяйствования розничной торговли подакцизных товаров

Безалкогольное пиво. Операции по реализации субъектами хозяйствования розничной торговли товаров, которые не относятся к подакцизным, в частности пива безалкогольного, акцизным налогом не облагаются (БЗ 116.02).

Кулинарные изделия с добавлением алкоголя. Субъект хозяйствования ресторанного хозяйства не должен уплачивать акцизный налог с розничной торговли фирменными блюдами, кулинарными, кондитерскими и мучными изделиями, кофе, чаем или шоколадом, в которые в соответствии с нормативными документами на их изготовление, утвержденными в установленном порядке, добавлены алкогольные напитки, поскольку конечная продукция не является подакцизной (БЗ 116.02).

Товар испорчен, уничтожен, утерян или использован для собственных нужд. К объекту обложения акцизным налогом розничной продажи подакцизных товаров не отнесены объемы испорченных, уничтоженных, утерянных или использованных для собственных нужд алкогольных напитков и табачных изделий (БЗ 116.02).

База налогообложения

стоимость (с налогом на добавленную стоимость и без учета акцизного налога с реализации субъектами хозяйствования розничной торговли подакцизных товаров) подакцизных товаров, реализованных в соответствии с п.п. 213.1.9 НКУ

Сумма налогового обязательства по НДС (НОндс) будет составлять: НОндс = (ФРЦ - НОа) : 120 х 20 (см. письма ГФСУ от 26.01.2016 г. № 1390/6/99-99-19-03-02-15 и от 02.03.2016 г. № 4702/6/99-99-19-03-02-15).

С одной стороны, розничные торговцы, осуществляющие реализацию подакцизных товаров, должны указывать в кассовом чеке отдельной строкой размер ставки акцизного налога, общую сумму такого налога по всем указанным в чеке товарам, а в начале строки печатать название такого налога ( п. 2 разд. II Положения № 13).

При этом требования к форме и содержанию кассовых чеков, распечатанных РРО, которые включены в Госреестр после 11.03.2016 г., обязательны для всех субъектов хозяйствования, осуществляющих деятельность в сфере торговли, общественного питания и услуг. При отсутствии в документе хотя бы одного из обязательных реквизитов такой документ не будет приниматься в качестве расчетного.

Ставки налога

Для пива, алкогольных напитков, табачных изделий, табака и промышленных заменителей табака, реализованных в соответствии с п.п. 213.1.9 НКУ, ставка налога составляет 5 процентов

Ставка налога, определенная в процентах, в соответствии с п. 28.2 НКУ является относительной (адвалорной). Это означает, что размер налоговых начислений устанавливается в процентном или кратном отношении к единице стоимостного измерения базы налогообложения.

Однако при розничной продаже алкогольно-табачной продукции необходимо учитывать определенные ограничения по ценообразованию таких товаров. В первую очередь мы имеем в виду так называемые максимальные розничные цены (МаксРЦ) на табачные изделия ( п.п. 14.1.106 НКУ).

К примеру, за сигареты с фильтром, на пачке которых указана МаксРЦ в размере 23,50 грн., покупатель должен заплатить не более чем 24,68 грн. (23,50 х 1,05). Предположим, их конечная розничная цена (указанная на ценнике в магазине) составляет 24,65 грн. Тогда сумма налогового обязательства по акцизному налогу составляет: НОа = 24,65: 105 х 5 = 1,17 грн., а сумма налогового обязательства по НДС: НОндс = (24,65 - 1,17) : 120 х 20 = 3,91 грн.

Дата возникновения налоговых обязательств

дата осуществления расчетной операции в соответствии с Законом об РРО,

для безналичных расчетов — дата оформления расчетного документа на сумму проведенной операции, подтверждающего факт продажи, отгрузки, физического отпуска товара, а в случае реализации товаров физическими лицами — предпринимателями, уплачивающими ЕН, — дата поступления оплаты за проданный товар

обязательства возникнут на дату оформления расчетного документа на сумму проведенной операции, подтверждающего факт продажи (скажем, товарного чека или расходной накладной).

Для ФЛП-единоналожников (напомним, что в контексте нашего разговора это могут быть лишь торговцы пивом и/или столовыми винами) налоговые обязательства определяются по дате поступления оплаты за проданный товар.

Порядок исчисления налога

суммы налога, подлежащие уплате, с подакцизных товаров, реализованных субъектами хозяйствования розничной торговли, определяются плательщиком налога самостоятельно, исходя из объектов налогообложения, базы налогообложения и ставок этого налога, действующих на дату возникновения налоговых обязательств

Базовый налоговый период

Составление и подача декларации

субъект хозяйствования розничной торговли, осуществляющий реализацию подакцизных товаров, подает ежемесячно не позднее 20 числа следующего периода контролирующему органу по месту регистрации декларацию акцизного налога по форме, утвержденной в порядке, установленном ст. 46 НКУ

Важно! Плательщики, имеющие действующие (в том числе приостановленные) лицензии на право осуществления деятельности с подакцизной продукцией, которая подлежит лицензированию согласно законодательству, обязаны за каждый установленный НКУ отчетный период подавать налоговые декларации независимо от того, осуществляли ли такие плательщики хозяйственную деятельность в отчетном периоде ( п. 49.21 НКУ).

1) если у вас один или несколько пунктов продажи, которые относятся к одной административно-территориальной единице (т. е. имеют один код КОАТУУ), вы подаете в ГНИ, обслуживающую эту территорию, декларацию с одним приложением 6;

2) если у вас несколько пунктов продажи товаров в разных административно-территориальных единицах со своими кодами КОАТУУ, которые обслуживаются одним налоговым органом, то декларацию в этот орган тоже следует подать одну. Правда, число приложений 6 в этом случае должно соответствовать числу административно-территориальных единиц, где у вас имеются пункты продажи.

(г. Буча и г. Ирпень) с обязательным указанием соответствующего кода по КОАТУУ;

3) если ваши пункты продажи относятся к разным административно-территориальным единицам, которые обслуживают разные контролирующие органы, то подать придется несколько деклараций — в каждый контролирующий орган отдельно с соответствующим количеством приложений 6 к каждой из них.

Приложение 6 к декларации. Заполнять декларацию начинаем с приложения 6. Сколько таких приложений надо подавать вместе с декларацией в разных ситуациях, см. выше.

Порядок заполнения приложения 6 определен в п. 6 разд. V Порядка № 14:

— в графе 3 указывается общая стоимость (вместе с НДС и без 5-процентного акцизного налога) реализованных подакцизных товаров в розничной торговой сети и в сети общественного питания потребителям независимо от формы расчетов (БЗ 116.07);

— в графе 4 — стоимость подакцизных товаров (вместе с НДС), реализованных в розничной торговой сети для коммерческого использования потребителей;

Раздел Ґ декларации. В этом разделе отражаете суммы акцизного налога в разрезе подакцизных товаров и административно-территориальных единиц, на которых находятся пункты продажи этих подакцизных товаров. Порядок заполнения раздела Ґ подробно описан в п. 7 разд. IV Порядка № 14. Суммы в этом разделе указываются в гривнях без копеек. При заполнении строк Ґ1.1 — Ґ1.11 нас интересуют только лишь третья и четвертая колонки.

Кстати, разделять алкогольные напитки на ликеро-водочную продукцию, винодельческую продукцию, другие спиртовые дистилляты, продукты с содержанием спирта этилового 8,5 проц. об. единиц и более, пиво налоговики советуют на основании информации, указанной на соответствующем изделии (БЗ 116.07).

В строке Ґ2 указываются налоговые обязательства в разрезе соответствующих кодов мест осуществления розничной торговли подакцизными товарами (КОАТУУ). При этом во второй колонке указываются коды административно-территориальных единиц (согласно КОАТУУ), а в четвертой колонке — суммы акцизного налога в разрезе административно-территориальных единиц. Третья колонка строки Ґ2 остается незаполненной. Обратите внимание! Распределять сумму налога по кодам КОАТУУ — обязательно! Без этого налоговики не считают поданную декларацию налоговой (БЗ 116.07).

В данном случае заполняется два приложения 6. Мы привели только одно — для населенного пункта с КОАТУУ 6311045401 (см. рис. 1 на с. 25). Для второго населенного пункта оно заполняется аналогично. Примите во внимание, что в строке 7 шапки декларации следует привести адреса обеих точек продажи. Фрагмент такой декларации, заполненный согласно данным нашего примера, см. на рис. 2 (с. 25).

Порядок и сроки уплаты налога

суммы налога перечисляются в бюджет субъектом хозяйствования розничной торговли, осуществляющим реализацию подакцизных товаров, в течение 10 календарных дней, следующих за последним днем соответствующего предельного срока, предусмотренного НКУ для подачи налоговой декларации за месячный налоговый период

Лицо — субъект хозяйствования розничной торговли, осуществляющий реализацию подакцизных товаров, уплачивает налог по месту осуществления реализации таких товаров

Так, в случае, если последний день срока подачи налоговой декларации приходится на выходной или праздничный день, предельным сроком подачи такой декларации является первый после него рабочий день. При этом начало течения десятидневного срока для уплаты определенного в декларации налогового обязательства, установленного п. 57.1 НКУ, связано именно с таким первым рабочим днем. То есть позиция ВСУ заключается в том, что десятидневный срок для уплаты налога следует отсчитывать от фактической даты последнего дня подачи налоговой декларации за соответствующий период.

Место уплаты. Субъект хозяйствования розничной торговли, осуществляющий реализацию подакцизных товаров, уплачивает налог в бюджет той административно-территориальной единицы, на территории которой расположен пункт продажи подакцизных товаров (письмо ГФСУ от 08.12.2015 г. № 26228/6/99-99-19-03-03-15).

График работы: 8:00-20:00, без выходных

Адрес: г. Ставрополь, ул. Октябрьская 269А

График работы: 8:00-20:00, без выходных

Адрес: г. Ставрополь, ул. Октябрьская 269А

Уважаемые клиенты!

В законодательстве грядут большие изменения, которые затронут почти каждое предприятие. 01.07.2020 вступят в силу множество запретов, ограничений и требований, к которым необходимо подготовиться.

ООО “Автоматизация” просит Вас, уже сейчас начать подготовку к ним, так как решить все проблемы в один день просто невозможно.

Основные изменения

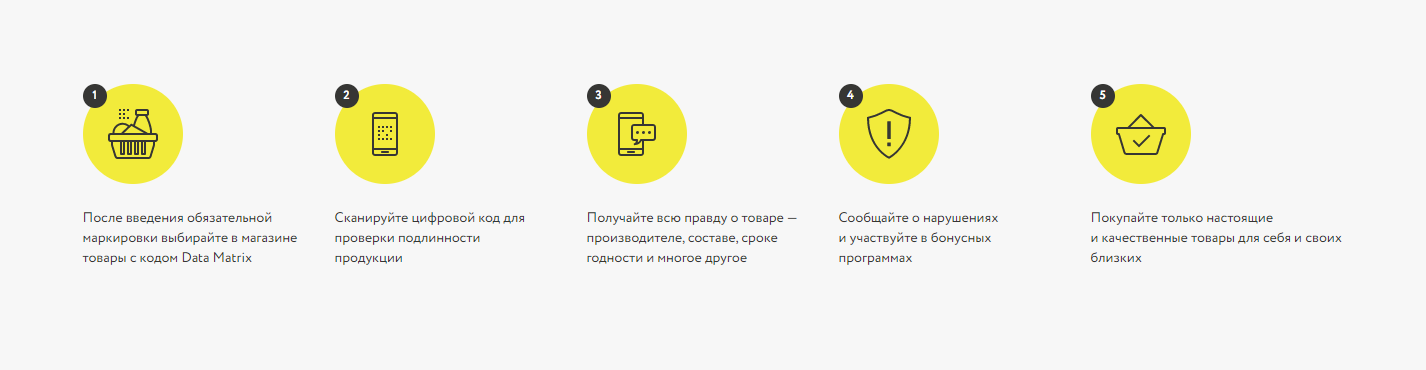

01.07.2020 - запрещена продажа немаркированных сигарет.

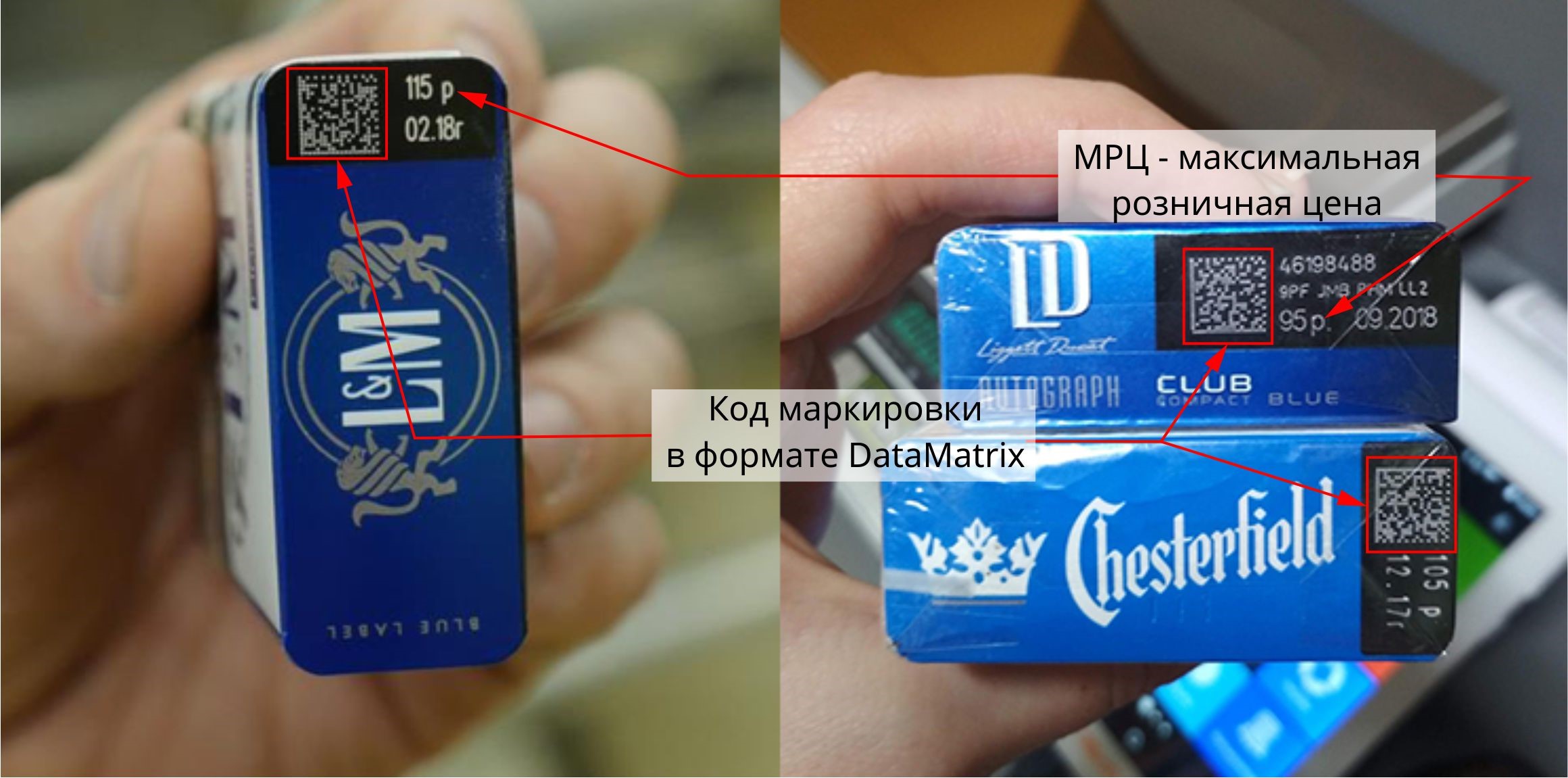

Напомним, что пачка с нанесенной маркировкой выглядит следующим образом.

Все сигареты без маркировки должны быть реализованы до 01.07.2020;

01.07.2020 - полный переход на поштучный учет ЕГАИС. Крепкий алкоголь с акцизными марками старого образца, должен быть перенесены на 1-й регистр, а сами акцизные марки на 3-й регистр.

Уже с 01.04.2020 поставщики и импортеры не смогут производить партионную отгрузку алкогольной продукции, а также для крепкого алкоголя будет заблокирована возможность перемещения алкогольной продукции с первого на второй регистр.

01.07.2020 - прием маркированной продукции (обувь и табачная продукция) через ЭДО (электронный документооборот);

Последние изменениях, которые также необходимо контролировать на предприятии

- соответствие печатной и электронной форм чеков ФФД (наличие в чеках обязательных полей, таких как: ФИО, должность и ИНН кассира, место установки, адрес установки, признак предмета расчета (товар, подакцизный товар и т.д.), признак способа расчета и т.д.), а также последние изменения касающиеся маркированной продукции (отображение в чеке реквизита “Код”, [м]). При оптовых продажах, в чеке за наличный расчет или эквайринг, дополнительно необходимо отображать: наименование клиента, его ИНН и страну происхождения товара;

- продажа маркированного товара. Промаркированные товары, должны продаваться со считыванием кода марки и дальнейшей его передачей в систему “Честный знак”.

![]()

Т.е. если на пачке сигарет есть маркировка, то для ее продажи требуется:- считать код марки;

- передать код марки в “Честный знак”. При наличии договора с ОФД кассовый аппарат должен сделать все сам, при отсутствии договора - не реже чем 1-н раз в месяц вручную выгружать коды марок в “Честный знак”;

- соответствие остатков алкогольной продукции в ЕГАИС, фактическим. Периодически проводить инвентаризации (не реже чем раз в квартал) и регулярно (ежедневно) оформлять расходы пивной продукции в ЕГАИС;

- ежеквартально формировать алкогольные декларации по пиву и крепкому алкоголю (для лицензии на общепит);

- гасить эВСД в максимально короткие сроки (в течении одного дня, после принятия продукции) для продукции подлежащей ветеринарной сертификации;

- с 01.07.2019 - почти все предприятия уже должны были перейти на полный товарный учет. В чеке требуется указывать наименование всех продаваемых товаров, остальным до 01.02.2021;

- наличие в ценниках на молочную продукцию информации по содержанию заменителей молочного жира (БЗМЖ и СЗМЖ);

- при оплате через банковский терминал (эквайринг) - обязательно пробивать чек по безналичному типу оплаты. Тут важно, как сам факт пробития чека, так и то что пробитие именно по безналичному типу (не за наличный расчет);

- знают ли Ваши кассиры (продавцы) как отправлять чеки на email или смс. По просьбе покупателя, согласно №54-ФЗ, продавец обязан отправить электронную копию чека.

Гражданский контроль

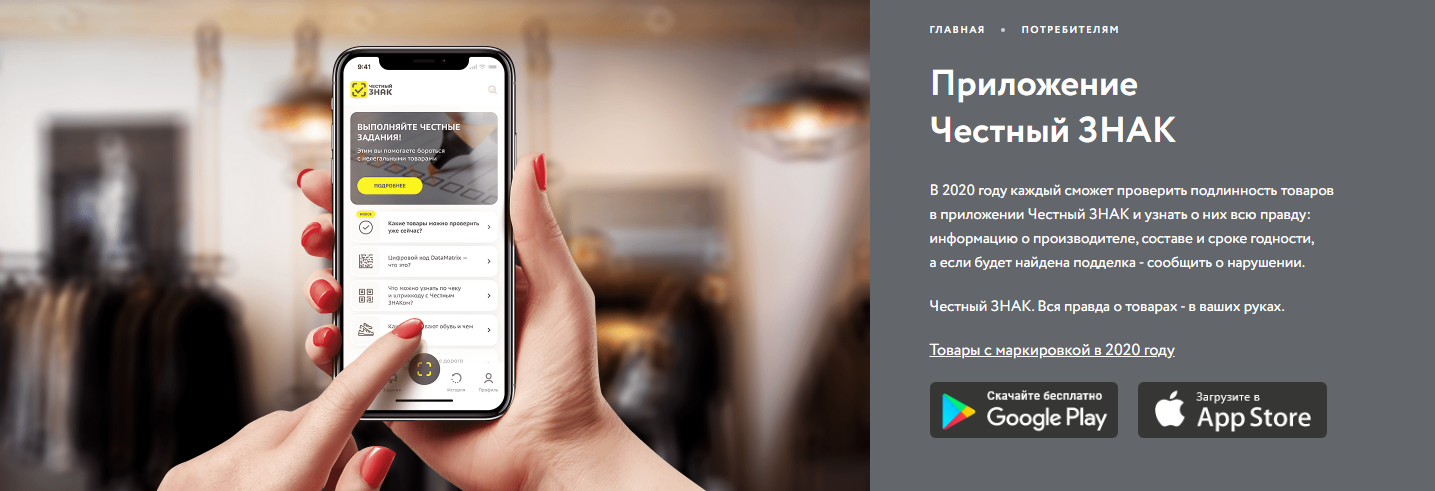

Также напоминаем, что коды маркировки уникальны (как и акцизные марки на крепкий алкоголь) и они всегда принадлежат конкретной организации, при этом корректность и принадлежность всегда можно проверить, через специальное приложение.

Основной целью приложения является гражданский контроль за продаваемой продукцией. При помощи него в режиме онлайн покупатель может проверить и сообщить о нарушении в “Честный знак”.

Далее в зависимости от типа нарушения информация будет передаваться соответствующим контрольно-надзорным органам, а они в свою очередь будут анализировать результаты и проводить проверки. При этом важно понимать, если фирма торгует продукцией, ей не принадлежащей, то продукция рассматривается как контрафакт.

Для поддержания активности “Честный знак” мотивирует людей различными бонусами и денежными вознаграждениями. Будьте внимательнее!

Временные изменения в порядке работы

В соответствии с вышесказанным и для подготовки предприятий ко всем указанным изменениям, ООО “Автоматизация” переходит на режим повышенной нагрузки.

Первоочередными будут решаться проблемы, связанные приоритетами 1 и 2 (поломки оборудования и остановка бизнес процессов предприятий), а также задачи по приведению торговых объектов к соответствию требованиям законодательства.

Задачи, не относящиеся к данным приоритетам, будут решаться со второстепенным приоритетом.

Приносим извинения за временные неудобства.

Также просим Вас, по возможности, отложить (перенести) или отменить не срочные задачи. Просим Вас отнестись с пониманием и предоставлять необходимую для проведения работ информацию, а также не создавать помех для решения поставленных задач.

Для проведения работ требуется:

- адреса торговых точек;

- количество рабочих мест (например: места работы товароведа, кассира);

- список кассиров, их ФИО, ИНН и должности;

- перечень продаваемой продукции: продукты, крепкий алкоголь, пиво, табак, обувь, одежда, духи, лекарства и т.д.;

- контактные данные уполномоченных лиц организации (ФИО и телефон);

- текущие проблемы и замечания по работе магазина (при их наличии).

Чтобы быть в курсе последних новостей, подписывайтесь на нашу email-рассылку!

Ваша “Автоматизация”.

Читайте также: