Особенности учета затрат при производстве безалкогольных напитков

Производство безалкогольных напитков имеет свои особенности, обусловленные технологией и организацией производства.

1. Производственный цикл короткий, поэтому практически не бывает остатков незавершенного производства.

2. Калькуляционной единицей является 100 дал (1 дал = 10 л), или 1000 л напитков.

3. Наибольший удельный вес в себестоимости безалкогольных напитков имеют затраты на сырье и материалы, к которым относятся вода, сахарный сироп или подсластитель, пищевые кислоты, композиции и концентраты, красители, диоксид углерода.

Технологический процесс производства безалкогольных напитков состоит из следующих основных этапов: обработка воды; приготовление сахарного сиропа и колера; приготовление порошкообразных смесей (настоек, экстрактов.' композиций); приготовление квасного сусла, его брожения; купажирование; газирование; разлив; хранение.

Себестоимость безалкогольных напитков определяется по следующим статьям затрат:

1. Сырье, основные материалы и покупные полуфабрикаты.

2. Полуфабрикаты собственного производства.

3. Возвратные отходы.

4. Тара, вспомогательные и упаковочные материалы.

5. Топливо и энергия на технологические цели.

6. Холод на технологические цели.

7. Расходы н:аоплату труда производственных рабочих.

8. Отчисления на социальные нужды.

9. Расходы на НИОКР.

10. Расходы по эксплуатации производственных машин и оборудования.

11. Общепроизводственные расходы.

12. Прочие производственные расходы.

13. Общехозяйственные расходы.

14. Расходы на продажу.

Основным сырьем и материалами для производства безалкогольных напитков являются вода, сахар, плоды, ягоды, пищевые кислоты, экстракты, консерванты, солод, пряности, углекислота и др.

Нормы расхода на производство 100 дал готового напитка рассчитывают с учетом содержания сухих веществ в сырье, содержания сырья в готовом продукте, прироста сухих веществ за счет инверсии сахарозы и фактических потерь сухих веществ при производстве напитка.

Расчет нормы сахара на производство 100 дал напитка производят по формулам:

а) в пересчете на сухие вещества

Ср - содержание СВ в 100 дал напитка, кг;

П - общие фактические потери СВ, %;

б) с учетом влажности сахара

В - влажность сахара, %.

Калькуляционной единицей безалкогольных напитков является 1 тыс. дал, а минеральных вод - 1 тыс. бутылок емкостью 0,5 л.

Операции, связанные с производством безалкогольных напитков фиксируются мастерами (технологами) в журналах оперативного учета. Данные этих журналов вместе с первичными документами используются при составлении производственного отчета начальниками цехов.

Особенности технологического процесса производства безалкогольных напитков влияют и на организацию бюджетирования.

Помимо традиционных видов частных бюджетов должны быть разработаны дополнительные бюджеты исходных данных, в которых будут отражены рецептуры готовых изделий, нормы расхода топлива, холода, электроэнергии и воды, вспомогательных материалов.

Контрольные вопросы:

1. Какие особенности технологического процесса в хлебопечении влияют на учет и калькулирование себестоимости продукции?

2. Какие вспомогательные бюджеты составляются на предприятиях хлебопечения?

з. Какие особенности технологического процесса в кондитерском производстве влияют на учет и калькулирование себестоимости продукции?

4. В чем особенности калькулирования затрат на кондитерских предприятиях?

5. По каким калькуляционным статьям определяется себестоимость продукции в молочном производстве?

6. Какие процедуры включает пошаговое бюджетирование на молочных предприятиях?

7. Какие особенности технологического процесса в мясоперерабатывающем производстве влияют на учет и калькулирование себестоимости продукции?

8. Какие вспомогательные бюджеты составляются на мясоперерабатывающих предприятиях?

9. По каким калькуляционным статьям определяется себестоимость продукции в производстве безалкогольных напитков?

10. Какие калькуляционные единицы используются в производстве безалкогольных напитков?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет

"Консультант Бухгалтера", N 6, 2001

В соответствии с Общесоюзным классификатором "Отрасли народного хозяйства" (ОКОНХ), утвержденным Постановлением Госстандарта СССР от 14 ноября 1975 г. N 18 и введенным в действие с 1 января 1976 г., производство безалкогольных напитков относится к пищевой промышленности. К предприятиям по производству безалкогольных напитков ОКОНХ относит предприятия по производству кваса хлебного, морсов, бражки, фруктовых вод, газированных вод, безалкогольных сухих напитков (концентратов) и розливу минеральных вод.

Учет затрат на производство безалкогольных напитков

В соответствии с Планом счетов, утвержденным Приказом Минфина СССР от 1 ноября 1991 г. N 56 (далее - действующий План счетов), а также Планом счетов, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н (далее - новый План счетов), себестоимость продукции основного производства формируется на дебете счета 20 "Основное производство". По кредиту счета 20 отражается фактическая себестоимость завершенной производством продукции при сдаче ее на склад. Остаток по счету 20 на конец отчетного периода показывает стоимость незавершенного производства.

Следует отметить, что технология производства безалкогольных напитков (за исключением кваса) такова, что не предполагает образования незавершенного производства: напитки, как правило, производятся за одну смену. Поэтому счет 20 в большинстве случаев сальдо на конец месяца не имеет.

Формирование себестоимости готовой продукции предприятий по производству безалкогольных напитков осуществляется в соответствии с Положением о составе затрат.

Согласно п.5 Положения о составе затрат затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов;

Аналитический учет по счету 20 осуществляется по видам выпускаемых безалкогольных напитков.

Наибольший удельный вес в себестоимости безалкогольных напитков имеют затраты на сырье и материалы.

Сырье и материалы, составляющие основу производимой безалкогольной продукции (вода; сахар; плоды; ягоды; пищевые кислоты; композиции и концентраты для производства безалкогольных напитков; диоксид углерода и т.д.), поступают на предприятие в соответствии с хозяйственными договорами, заключенными с поставщиками.

Принятие к учету поступивших от поставщиков сырья и материалов отражается проводками:

дебет счета 10 "Материалы" кредит счета 60 "Расчеты с поставщиками и подрядчиками" - на сумму стоимости поступивших сырья и материалов (без НДС);

дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям" кредит счета 60 - на сумму налога на добавленную стоимость, выделенную в счете поставщика.

При оплате счета поставщика оформляются проводки:

дебет счета 60 кредит счета 51 "Расчетный счет" (в новом Плане счетов - счет 51 "Расчетные счета") - на сумму денежных средств, перечисленных в счет оплаты счета поставщика;

дебет счета 68 "Расчеты с бюджетом" (в новом Плане счетов - счет 68 "Расчеты по налогам и сборам") кредит счета 19 - на сумму налога на добавленную стоимость, предъявленную к зачету.

Плоды и ягоды могут поступать на предприятие и от физических лиц. Закупка сырья и материалов у физических лиц осуществляется, как правило, через подотчетных лиц предприятия и отражается в учете проводками:

дебет счета 71 "Расчеты с подотчетными лицами" кредит счета 50 "Касса" - на сумму денежных средств, выданных подотчетному лицу для закупки сырья и материалов у населения;

дебет счета 10 кредит счета 71 - на сумму стоимости закупленных сырья и материалов согласно закупочному акту и авансовому отчету подотчетного лица;

дебет счета 50 кредит счета 71 - на сумму денежных средств, не израсходованных подотчетным лицом.

Отпуск сырья в производство осуществляется по установленным на предприятии нормам их расхода.

Стоимость израсходованных в процессе производства сырья и материалов списывается на себестоимость производимой продукции проводкой:

дебет счета 20 кредит счета 10 - на сумму израсходованных сырья и материалов.

Сырье и материалы списываются на себестоимость выпускаемой продукции в оценке, принятой учетной политикой предприятия для конкретной группы (вида) материально - производственных запасов.

Напомним, что методы оценки стоимости материально - производственных запасов при отпуске в производство и порядок их применения установлены ПБУ 5/98.

Из затрат на материальные ресурсы, включаемых в себестоимость безалкогольных напитков, исключается стоимость возвратных отходов.

В соответствии с п.6 Положения о составе затрат под возвратными отходами производства понимаются остатки сырья, материалов, полуфабрикатов и других видов материальных ресурсов, образовавшиеся в процессе производства безалкогольных напитков, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами (понижением выхода продукции) или вовсе не используемые по прямому назначению.

Остатки материальных ресурсов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов безалкогольной продукции, к возвратным отходам не относятся.

Оприходование возвратных отходов отражается в учете предприятия проводкой:

дебет счета 10 кредит счета 20 (23 "Вспомогательные производства").

Кроме расходов на приобретение сырья и материалов, к материальным затратам предприятий по производству безалкогольных напитков относятся также:

стоимость работ и услуг производственного характера, выполняемых сторонними предприятиями или производствами и хозяйствами предприятия, не относящимися к основному виду деятельности (выполнение отдельных операций по изготовлению продукции, обработке сырья и материалов, ремонта основных производственных фондов, транспортные услуги сторонних организаций);

стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии (электрической, тепловой, сжатого воздуха, холода и других видов), отопление зданий, транспортные работы по обслуживанию производства, выполняемые транспортом предприятия;

стоимость покупной энергии всех видов (электрической, тепловой, сжатого воздуха, холода и других видов), расходуемой на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды предприятия;

потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли.

К работам и услугам производственного характера можно отнести услуги по переработке сторонней организацией сырья, используемого далее при производстве безалкогольных напитков.

Переработка сырья сторонней организацией отражается в учете предприятия, производящего безалкогольные напитки, проводками:

дебет счета 10, субсчет 7 "Материалы, переданные в переработку на сторону", кредит счета 10, субсчет 1 "Сырье и материалы" - на сумму стоимости переданного сырья;

дебет счета 20 кредит счета 10, субсчет 7 "Материалы, переданные в переработку на сторону" - на сумму стоимости переработанного сырья;

дебет счета 20 кредит счета 76 "Расчеты с разными дебиторами и кредиторами" - на сумму стоимости услуг сторонней организации по переработке материалов;

дебет счета 19 кредит счета 76 - на сумму налога на добавленную стоимость;

дебет счета 76 кредит счета 51 - на сумму оплаты услуг по переработке сырья;

дебет счета 68 кредит счета 19 - на сумму налога на добавленную стоимость, предъявленного к зачету.

В ряде случаев в качестве сырья для производства безалкогольных напитков используются спиртовые настои, изготовленные предприятием на основе спирта и сухих трав. В том случае, если содержание спирта в спиртовом настое (спиртосодержащей продукции) превышает 9 процентов, настой признается подакцизным товаром в соответствии с пп.2 п.1 ст.181 НК РФ. А согласно пп.5 п.1 ст.182 НК РФ передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров признается объектом налогообложения акцизами.

Расходы на оплату труда работников, отчисления на социальные нужды и суммы амортизационных отчислений отражаются в учете предприятия безалкогольной промышленности в общеустановленном порядке:

дебет счета 20 и др. кредит счета 70 "Расчеты с персоналом по оплате труда" - на сумму начисленной заработной платы;

дебет счета 20 и др. кредит счета 69 "Расчеты по социальному страхованию и обеспечению" - на сумму единого социального налога;

дебет счета 70 кредит счета 50 - на сумму выданной заработной платы;

дебет счета 20 и др. кредит счета 02 "Износ основных средств" (в новом Плане счетов - счет 02 "Амортизация основных средств") - на сумму начисленной амортизации.

Кроме отчислений на социальное страхование, уплачиваемых в составе единого социального налога, предприятия и организации начисляют и уплачивают в Фонд социального страхования РФ страховые взносы по страхованию от несчастных случаев и профессиональных заболеваний. Обязанность предприятий по начислению указанных страховых взносов установлена Федеральным законом от 24 июля 1998 г. N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Тарифы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливаются в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях - к сумме вознаграждения по гражданско - правовому договору по группам отраслей (подотраслей) экономики в соответствии с классами профессионального риска.

В соответствии с Классификацией отраслей (подотраслей) экономики по классам профессионального риска, утвержденной Постановлением Правительства РФ от 31 августа 1999 г. N 975 (в ред. Постановления Правительства РФ от 21 декабря 2000 г. N 996), предприятия по производству безалкогольных напитков относятся к третьему классу профессионального риска.

Согласно ст.1 Федерального закона от 12 февраля 2001 г. N 17-ФЗ "О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2001 год" для отраслей экономики третьего класса профессионального риска установлен страховой тариф в размере 0,4 процента от суммы оплаты труда работников предприятия.

Пример 1. Допустим, что за отчетный период сумма начисленной оплаты труда работников предприятия по производству безалкогольных напитков составила 64 000 руб. Тогда на себестоимость продукции в качестве страховых взносов на обязательное страхование от несчастных случаев следует отнести 256 руб. (64 000 руб. х 0,4%).

Указанная операция отразится в учете проводкой:

дебет счета 20 кредит счета 69, субсчет 1 "Расчеты по социальному страхованию" - на сумму начисленного страхового взноса - 256 руб.

Перечисление взноса оформляется проводкой:

дебет счета 69, субсчет 1 "Расчеты по социальному страхованию" кредит счета 51 - на сумму перечисленного страхового взноса.

Среди расходов предприятия безалкогольной промышленности, включаемых в состав прочих расходов, особое внимание хотелось бы обратить на оплату работ по сертификации продукции.

Дело в том, что безалкогольные напитки входят в Перечень товаров, подлежащих обязательной сертификации, утвержденный Постановлением Правительства РФ от 13 августа 1997 г. N 1013.

В соответствии со ст.1 Закона РФ от 10 июня 1993 г. N 5151-1 "О сертификации продукции и услуг" (далее - Закон о сертификации) сертификация продукции представляет собой процедуру подтверждения соответствия, посредством которой независимая от изготовителя (продавца, исполнителя) и потребителя (покупателя) организация удостоверяет в письменной форме, что продукция соответствует установленным требованиям.

Сертификация является подтверждением качества выпускаемой предприятием в обращение безалкогольной продукции и создает условия для деятельности организации на едином товарном рынке Российской Федерации, а также для участия в международном экономическом, научно - техническом сотрудничестве и международной торговле.

Порядок сертификации безалкогольных напитков утвержден Постановлением Госстандарта России от 28 апреля 1999 г. N 21.

Сумма средств, израсходованных предприятием на проведение обязательной сертификации безалкогольных напитков, включается в себестоимость продукции в соответствии с п.2 ст.16 Закона о сертификации и п.10 Положения о составе затрат.

Отнесение указанных расходов на себестоимость безалкогольных напитков отражается в учете предприятия проводкой:

дебет счета 20 кредит счета 76 - на стоимость услуг по сертификации безалкогольной продукции.

Учет тары и тарных материалов

Общий порядок учета тары, используемой для упаковки и транспортировки продукции, установлен Основными положениями по учету тары на предприятиях, производственных объединениях и организациях, утвержденными Минфином СССР 30 сентября 1985 г. N 166.

Учет тары, приобретаемой на стороне или изготавливаемой силами предприятия, осуществляется на счете 10, субсчет 4 "Тара и тарные материалы". Затраты на изготовление тары учитываются на счете 23.

Следует различать многооборотную тару и тару однократного использования. Виды многооборотной тары, подлежащей обязательному возврату поставщикам продукции (товаров), предусматриваются условиями поставки продукции (товаров). За некоторые виды многооборотной тары, поставляемой с продукцией (товаром), поставщиком взимается с покупателя залог, который ему возвращается после получения от него порожней тары в исправном состоянии.

Для предприятий, производящих безалкогольную продукцию, наиболее характерным в настоящее время является применение тары однократного использования (пластиковые бутылки, картонные пакеты и т.д.). Стоимость такой тары включается в отпускную цену предприятия - изготовителя, что отражается в учете проводкой:

дебет счета 20 кредит счета 10, субсчет 4 "Тара и тарные материалы" - на сумму стоимости тары и упаковочного материала.

При использовании для розлива напитков многооборотной тары (стеклянных бутылок, банок), на которую установлены залоговые цены, стоимость тары выделяется в платежных документах и оплачивается покупателем сверх стоимости продукции. Поставщиком отгруженная тара отражается на счете 45 "Товары отгруженные", а после оплаты ее залоговой стоимости полученные суммы зачисляются с указанного счета на счет 51 без отражения по счету учета реализации (продаж).

При возврате тары поставщику в исправном состоянии для повторного использования таросдатчику возмещается ее стоимость по залоговым ценам.

Учет выпуска готовой продукции

В соответствии с п.59 Положения по ведению бухгалтерского учета готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и другие затраты на производство продукции либо по прямым статьям затрат.

В качестве основных методов оценки готовой продукции следует рассматривать первые два - по фактической и по нормативной (плановой) производственной себестоимости.

Готовая продукция, оцениваемая в балансе по фактической себестоимости, в текущем учете, как правило, оценивается по учетным ценам (плановой себестоимости, отпускным ценам и т.д.). Отклонения фактической себестоимости выпущенной продукции от ее стоимости по учетным ценам выявляется в конце месяца и учитывается на тех же счетах, что и готовая продукция (счет 40 "Готовая продукция" действующего Плана счетов или счет 43 "Готовая продукция" нового Плана счетов).

При балансовом учете готовой продукции по плановой себестоимости отклонение от фактической себестоимости выявляется на отдельном специально предназначенном для этих целей счете (счет 37 "Выпуск продукции (работ, услуг)" действующего Плана счетов или счет 40 "Выпуск продукции (работ, услуг)" нового Плана счетов).

Выбранный предприятием способ учета готовой продукции должен быть зафиксирован в его учетной политике.

Рассмотрим на конкретном примере порядок отражения в учете поступления готовой продукции на склад предприятия безалкогольной промышленности при различных вариантах учета.

Пример 2. Учетная цена (плановая себестоимость) единицы выпускаемого безалкогольного напитка определена в размере 20 руб. за бутылку. В течение месяца было выпущено 30 000 бутылок напитка. Фактическая себестоимость указанной партии товара составила 607 000 руб.

Вариант 1. Готовая продукция оценивается по фактической себестоимости:

- при применении действующего Плана счетов:

дебет счета 40 кредит счета 20 - на сумму фактической себестоимости готовой продукции - 607 000 руб.;

- при применении нового Плана счетов:

дебет счета 43 кредит счета 20 - на сумму фактической себестоимости готовой продукции - 607 000 руб.

Вариант 2. Готовая продукция оценивается по нормативной (плановой) себестоимости:

- при применении действующего Плана счетов:

дебет счета 37 кредит счета 20 - на сумму фактической себестоимости выпущенной продукции - 607 000 руб.;

дебет счета 40 кредит счета 37 - на сумму плановой себестоимости выпущенной продукции - 600 000 руб.;

дебет счета 46 "Реализация продукции (работ, услуг)" кредит счета 37 - на сумму перерасхода (превышения фактической себестоимости над нормативной) - 7000 руб.;

- при применении нового Плана счетов:

дебет счета 40 кредит счета 20 - на сумму фактической себестоимости выпущенной продукции - 607 000 руб.;

дебет счета 43 кредит счета 40 - на сумму плановой себестоимости выпущенной продукции - 600 000 руб.;

дебет счета 90 "Продажи" кредит счета 40 - на сумму перерасхода (превышения фактической себестоимости над нормативной) - 7000 руб.

Обращаем внимание на то, что сумма отклонения фактической производственной себестоимости выпущенной продукции от ее нормативной себестоимости, выявленная на счете учета выпуска готовой продукции (счет 37 действующего Плана счетов или счет 40 нового Плана счетов), относится на счет учета реализации (продаж) вне зависимости от того, была ли продукция фактически реализована.

Предусмотренная п.59 Положения по ведению бухгалтерского учета балансовая оценка готовой продукции по прямым статьям затрат означает списание косвенных расходов со счета 26 "Общехозяйственные расходы" непосредственно на счет реализации. Принятый на предприятии порядок учета косвенных расходов также должен быть отражен в его учетной политике.

Организационно пивоваренные предприятия и предприятия, выпускающие безалкогольные напитки, могут обладать статусом юридического лица, составлять самостоятельный бухгалтерский баланс и иметь расчетный и иные счета в учреждениях банка. Кроме того, они могут быть и обособленными структурными подразделениями в составе других организаций и производств.

По степени специализации эти предприятия либо специализируются на выпуске только одного вида продукции (например, только пива или только безалкогольных напитков), либо представляют собой универсальные производства, выпускающие пиво и безалкогольные напитки одновременно.

Технологически пивоваренные предприятия относятся к обрабатывающим отраслям производства. Производство пива и безалкогольных напитков характеризуется, как правило, однородностью структуры технологического процесса. Оно состоит из нескольких фаз и переделов, в которых сырье и основные материалы превращаются в готовый продукт.

Технологический процесс производства пива включает в себя следующие фазы: получение солода из ячменя; приготовление пивного сусла; брожение, выдержка (дображивание) пива; осветление; разлив; пастеризация; хранение.

Технологический процесс производства безалкогольных напитков состоит из следующих основных этапов: обработка воды; приготовление сахарного сиропа и колера; приготовление порошкообразных смесей (настоев, экстрактов, композиций); приготовление квасного сусла, его брожение; купажирование; газирование; разлив; хранение. Процесс выработки пиво-безалкогольной продукции может быть организован в рамках следующих производственных цехов и участков:

1) солодовенный - производство солода;

2) варочный - производство пивного сусла и безалкогольных напитков;

3) бродильный - сбраживание сусла, получение зеленого пива;

4) лагерный - выдержка (созревание), получение лагерного пива и его осветление (фильтрация);

5) разливочный - разлив в бутылки, банки, бочки, обработка тары и сдача готовой продукции на склад. На крупных предприятиях каждая производственная структура организационно оформляется в производственный Цех. На средних предприятиях отдельные участки могут функционировать в рамках одного производственного цеха (например, пивоваренный цех с отделениями - варочный, бродильный, лагерный). На мелких же предприятиях все производственные операции совершаются в рамках одного производственного цеха (например, цех безалкогольных напитков с отделениями - варочный, разливочный).

Независимо от принятой производственной структуры на всех предприятиях должны быть лаборатории, осуществляющие химико-технический и микробиологический контроль за продукцией.

На пивоваренных производствах необходимо учитывать незавершенное производство. Технологический процесс производства безалкогольных напитков длится до двух дней, а пива - от 20 до 110 дней. Поэтому надо правильно распределить затраты между незавершенным производством и готовыми изделиями.

Планирование и учет затрат на предприятиях пиво-безалкогольной промышленности, применительно к типовой производственной структуре, соответствует условиям применения попередельного метода. При этом в учете могут быть использованы полуфабрикатный или бесполуфабрикатный варианты этого метода.

Себестоимость пива и безалкогольных напитков включает в себя следующие статьи затрат:

1. Сырье, основные материалы и покупные полуфабрикаты.

2. Полуфабрикаты собственного производства.

3. Возвратные отходы (вычитаются).

4. Тара, вспомогательные и упаковочные материалы.

5. Топливо и энергия на технологические цели.

6. Холод на технологические цели.

7. Расходы на оплату труда производственных рабочих.

8. Отчисления на социальные нужды.

9. Расходы на научные исследования и опытно-конструкторские разработки.

10. Расходы по эксплуатации производственных машин и оборудования.

11. Общепроизводственные (цеховые) расходы.

12. Прочие производственные расходы.

13. Итого цеховая производственная себестоимость.

14. Общехозяйственные расходы.

15. Итого общезаводская производственная себестоимость.

16. Расходы на продажу.

17. Всего полная себестоимость.

Сырье и основные материалы входят в состав выпускаемой продукции в качестве ее основы или необходимых компонентов.

К сырью и основным материалам в пивоварении относятся: ячмень, солод, несоложенные материалы (до 40% вместо солода, чаще всего кукурузная или ячменная мука и крупка, рисовая сечка), хмель, ферментные препараты, пивные дрожжи, вода и др.

Солод является основным сырьем при производстве пива и кваса. Он может быть приобретен в готовом виде от поставщиков либо произведен на самом предприятии. В пивоварении применяется солод из ячменя, а при производстве кваса используется в основном ржаной, так называемый красный солод.

Процесс производства солода длится до 30 дней. Главным показателем его качества является экстрактивность, обозначающая суммарное количество сухих веществ (в %), переходящих в раствор при обработке измельченного зерна ферментами солода.

Приготовление солода происходит в солодовенном цехе (отделении) и состоит из следующих стадий: очистка и транспортировка ячменя, замачивание и проращивание зерна, сушка, отделение ростков и созревание солода.

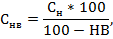

Для производства солода может быть использован очищенный или неочищенный ячмень. Норма расхода очищенного ячменя на 1 т солода определяется по формуле:

где а - влажность готового солода, %;

b - влажность расходуемого ячменя, %;

В - плановый выход солода в пересчете на сухое вещество, %.

Пример. Влажность готового солода - 4%, влажность очищенного ячменя - 14%, выход солода в пересчете на сухое вещество - 88%. В солодовенном цехе на производство 3500 кг солода израсходовано очищенного пивоваренного ячменя 4500 кг.

В этом случае норма расхода очищенного ячменя составит:

Расчет нормы расхода неочищенного ячменя на производство 1 т солода производят по формуле:

где q - содержание отходов при сортировании ячменя, %.

Норма расхода неочищенного ячменя на производство 3500 кг солода при 10%-м содержании отходов составит:

В солодовенном цехе мастером (технологом) ведется журнал оперативного учета производства солода. В нем отражаются данные о движении замоченного сырья в производстве, выходе солода и полученных отходах (сплав, ростки). Данные о выходе солода должны соответствовать количеству солода, переданного в варочный цех и реализованного другим организациям.

Ежемесячно начальник солодовенного цеха составляет производственный отчет, в котором отражается движение сырья, материалов, тары, отходов и выход готового солода. Основанием для составления отчета служат первичные документы и журнал оперативного учета производства солода. Произведенный солод передается в варочный цех, где он используется для производства пивного сусла.

В варочном цехе (отделении) мастером (технологом) ведется журнал оперативного учета, в котором фиксируются все производственные стадии и показатели выхода пивного сусла. Данные журнала служат основанием для составления производственного отчета в целом по варочному цеху.

Приготовленное сусло подлежит обязательному сбраживанию. Процесс сбраживания пивного сусла осуществляется в две стадии в двух отдельных помещениях и при разных условиях и режимах. Первая стадия - главное брожение - ведется в бродильном цехе (отделении) и заканчивается получением из пивного сусла и дрожжей зеленого пива. Вторая стадия - дображивание - осуществляется в лагерном цехе (отделении). Здесь освобожденное от дрожжей зеленое пиво насыщается углекислым газом (СО2), созревает, фильтруется и превращается в готовый продукт.

Процессы сбраживания пивного сусла по каждому цеху (отделению) фиксируются мастерами (технологами) в журналах оперативного учета, данные которых затем используются начальниками цехов при составлении производственных отчетов.

Отфильтрованное и полностью готовое пиво перекачивается в цех разлива.

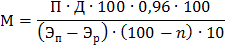

Норма расхода зернопродуктов на 1 дал пива при плановой экстрактивности рассчитывается по формуле:

где П - концентрация сусла по стандарту в зависимости от вида и сорта пива (11 или 12%);

Д - относительная плотность сусла (1,04423%);

0,96 - коэффициент на сжатие сусла, расширение котла, вытекание сусла и хмеля и на свернувшиеся белки;

Эп - плановая средневзвешенная экстрактивность зернопродуктов в пересчете на воздушно-сухое вещество,%;

Эр - норматив потерь экстракта в варочном цехе, в % к затерному сырью;

n - планируемые общие потери пива, %.

Для сравнения фактического расхода сырья с нормой его расхода на 1 дал пива производят перерасчет расхода сырья с фактической экстрактивности на плановую по формуле:

где Мn и Мф - расход сырья на 1 дал пива при плановой и фактической экстрактивности (кг), соответственно;

Эn и Эф - плановая и фактическая экстрактивность сырья в пересчете на воздушно-сухое вещество (%), соответственно.

Общий выход пива (%)по предприятию рассчитывают по формуле:

где В - выход продукции в варочном цехе;

Б - выход продукции в бродильном цехе;

Л - выход продукции в лагерном цехе;

Р - выход продукции в цехе розлива.

При применении этой формулы во внимание берутся планируемые потери по каждой стадии производства. Однако норматив общих потерь может измениться в зависимости от того, сколько планируется разлить пива в банки, бутылки и бочки.

Производство безалкогольной продукции осуществляется в цехах безалкогольных напитков. Сырьем и основными материалами, входящими в готовый продукт вещественно, для производства безалкогольных напитков являются: вода, сахар, плоды, ягоды, пищевые кислоты, экстракты, консерванты, солод, пряности, углекислота и др.

Нормы расхода сырья на производство 100 дал (1 дал - 100 л) готового напитка рассчитывают с учетом содержания сухих веществ в сырье, содержания сырья в готовом напитке, прироста сухих веществ за счет инверсии сахарозы и фактических потерь сухих веществ при производстве напитка.

Например, расчет нормы сахара на производство 100 дал напитка производят по формулам:

а) в пересчете на сухие вещества

где Сp - содержание сухих веществ в 100 дал напитка, кг;

n - общие фактические потери сухих веществ,%;

б) с учетом влажности сахара:

где в - влажность сахара, %.

В каждом цехе все операции, связанные с выпуском безалкогольных напитков, фиксируются мастерами (технологами) в журналах оперативного учета. Данные этих журналов вместе с первичными документами используются при составлении производственного отчета начальниками цехов.

Сырье и основные материалы списываются на себестоимость пивоваренной и безалкогольной продукции по прямому признаку, с учетом их качественных показателей (содержание сухих веществ, экстрактивность и т. д.), которые указываются в документах на основе аналитических данных лабораторий. При невозможности списания затрат сырья и основных материалов по прямому признаку они распределяются между видами продукции пропорционально плановым нормам, пересчитанным на фактический выпуск.

В каждом цехе все операции, связанные с выпуском безалкогольных напитков, фиксируются мастерами (технологами) в журналах оперативного учета. Данные этих журналов вместе с первичными документами используются при составлении производственного отчета начальниками цехов.

Сырье и основные материалы списываются на себестоимость пивоваренной и безалкогольной продукции по прямому признаку, с учетом их качественных показателей (содержание сухих веществ, экстрактивность и т. д.), которые указываются в документах на основе аналитических данных лабораторий. При невозможности списания затрат сырья и основных материалов по прямому признаку они распределяются между видами продукции пропорционально плановым нормам, пересчитанным на фактический выпуск.

К полуфабрикатам собственного производства на предприятиях пиво-безалкогольной промышленности относят солод, сиропы, концентраты и др. В себестоимость готовых изделий их стоимость включают прямым путем согласно плановым нормам, пересчитанным на фактический выпуск продукции.

В калькуляциях готовых изделий стоимость полуфабрикатов отражается комплексной статьей.

Стоимость отходов, которые могут быть реализованы на сторону (солодовые ростки, пивная дробина и т. д.), исключается из затрат на производство по цене возможной их реализации, а углекислота и пивные дрожжи, используемые для внутрипроизводственных нужд, следующим образом:

- углекислота - исходя из затрат по обслуживанию установки по ее улавливанию в процессе производства;

- пивные дрожжи - в размере 50% стоимости дрожжей, отпущенных в производство.

На эту же статью относят стоимость боя бутылок и банок в производстве в пределах норм естественной убыли.

По этой статье учитывают также стоимость тары и тарных материалов (жестяные и пластмассовые банки и бутылки, картонные коробки и др.) в случаях, когда их стоимость включена в отпускную цену продукции и не возмещается покупателями.

Стоимость стеклянной тары возмещается покупателями, как правило, сверх отпускных цен на реализованные им изделия.

Тара, упаковочные и вспомогательные материалы используются при разливе продукции в банки, бутылки и бочки и их оформлении. Расход этих материалов начальник цеха разлива отражает в производственном отчете. При составлении отчета он использует, кроме того, первичные документы и журналы оперативного учета розлива, которые ведутся по всем видам и наименованиям выпускаемых изделий.

Расходы по таре, вспомогательным и упаковочным материалам между видами изделий распределяются прямым путем. Затраты, отнесение которых непосредственно на себестоимость отдельных видов продукции затруднено, включаются в себестоимость продукции пропорционально плановым нормам их расхода.

Между изделиями расход холода определяется пропорционально коэффициентам, исчисленным исходя из продолжительности технологического процесса выработки каждого сорта и вида изделий.

В пиво-безалкогольной промышленности незавершенное производство имеет место:

1) в солодовом производстве - ячмень в замочных чанах, на токах, в ящиках, зеленый солод в овинах;

2) в пивоваренном производстве - в варочном цехе - горячее сусло; в бродильном цехе - зеленое пиво; в лагерном цехе - лагерное пиво;

3) в производстве безалкогольных напитков - хлебный квас в бродильных чанах; в производстве соков и настоев - соки в период брожения и осветления и настойки в процессе насыщения спиртом.

Остатки незавершенного производства инвентаризуются на всех стадиях производства ежемесячно на 1-е число.

Остатки незавершенного солода оцениваются по стоимости замоченного зерна. В производстве пива незавершенное производство оценивается по плановой стоимости израсходованных на него сырья и материалов с добавлением плановых затрат на обработку по соответствующим стадиям производства. В производстве безалкогольных напитков остатков незавершенного производства, как правило, не должно быть, поскольку технологический процесс их изготовления непродолжителен. Если они все же есть, то их можно оценить по стоимости израсходованных материальных ресурсов.

Периодически, в зависимости от потребностей управления, на предприятиях, выпускающих пивоваренную и безалкогольную продукцию, составляют фактические (отчетные) калькуляции себестоимости полуфабрикатов и готовых изделий. Источником информации для их составления являются данные учета затрат на производство изделий и коммерческих расходов. Эти калькуляции используются для контроля за выполнением плана по себестоимости как отдельных видов, так и всей товарной продукции.

Калькуляционной единицей для пива и безалкогольных напитков каждого вида и сорта является дал, для солода - 1т.

Читайте также: