Справка а для пивных напитков

Каждое предприятие заинтересовано в получении прибыли. Успех напрямую зависит от того, насколько правильно и четко ведется документация. Существуют определенные виды бумаг, оформление которых необходимо. Особенно это касается деятельности по производству или продаже спиртосодержащей продукции.

Оборот любого алкоголя должен осуществляться только в тех случаях, когда имеются следующие сопроводительные документы (оформленные надлежащим образом):

- Накладная товаро-транспортная.

- Справка, которая сопровождает грузовую таможенную декларацию (в случае импорта алкоголя и любых спиртосодержащих продуктов).

- Справка, прилагающаяся в обязательном порядке к ТТН (или накладной товаро-транспортной). Такая форма справки нужна в тех случаях, когда производство алкоголя и продукции в составе со спиртом осуществляется на территории нашего государства.

С их помощью можно легко подтвердить, что спиртосодержащая продукция легальна. А вот ситуация, когда нет какого-либо одного документа из данного перечня, будет считаться незаконным оборотом, и предполагает наказание. Об ответственности будет сказано позднее.

Разница между ТТН и ГТД

Многие предприниматели или представители юридических лиц ошибочно полагают, что две справки к ГТД и ТТН полностью одинаковые. Но это не так. Да, они имеют цель сообщить потребителю об алкогольной продукции. Но разница состоит в том, что справка к грузовой декларации выдается на импортную продукцию, в отличие от справки к ТТН, прилагающейся к отечественному алкоголю. У справки на алкоголь к ТТН есть два раздела (их еще называют раздел А и Б).

Что это за справка к ТТН?

Справка А и Б на алкоголь и спиртосодержащую продукцию, прикладываемая к товарно-транспортной накладной при поставке вышеозначенной продукции, является обязательной к предоставлению, заполняется по определенным правилам и хранится 5 лет.

Все формы первичной документации должны быть утверждены руководителем организации.

Указанный документ применим, когда производится оборот продукции, содержащей в своем составе алкоголь, произведенной на территории России или на территории стран, входящих в Таможенный союз, а также в отношении алкогольной продукции, которую ввезли на территорию страны.

В данной статье мы рассмотрим основные правила, по которым проходит заполнение справок А и Б на алкоголь, которые закрепило законодательство.

По каким правилам осуществляется заполнение справки на алкогольную продукцию?

Данными правилами устанавливается порядок, который должен соблюдаться при заполнении справки на этиловый спирт и спиртосодержащую продукцию.

Настоящая справка должны быть заполнена в полном соответствии с товарно-транспортной накладной или данной накладной международного образца, к которой она прилагается. Заполнение справки необходимо каждый последующий раз при оптовой реализации (отгрузке) товара, в составе которого содержится этиловый спирт. Справка А и Б на алкоголь заполняется отправителем (последний владелец) с указанием каждой позиции товара каждой перемещаемой партии. Также подлежит заполнению при перемещении продукции между подразделениями предприятия или товаропроизводителя, если таковые имеют различное местоположение.

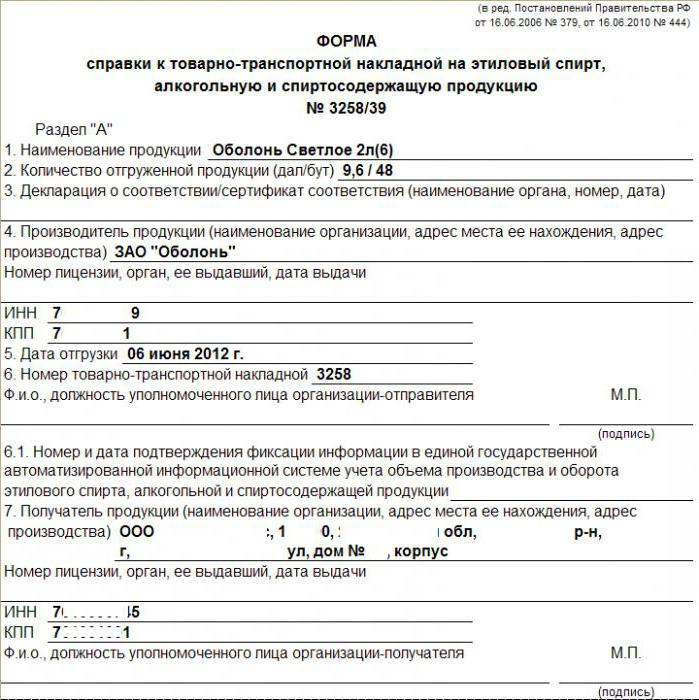

Справка А и Б на алкоголь: основные требования

Предприятие или товаропроизводитель, которые производят или продают алкогольную продукцию на территории страны, обязаны заполнять справку на этилосодержащую продукцию, которая состоит из разделов А и Б. Оба раздела заполняются полностью, исключая заполнение граф, содержащих данные об уполномоченном лице получателя (покупателя). Отправитель должен заверить раздел А и левую часть раздела Б своими подписями и печатями, а также подписью получателя.

Предприятие, которое осуществляет производство этилосодержащей продукции на территории стран, входящих в состав Таможенного союза, или же осуществляет импорт таковой продукции на территорию стран-членов Таможенного союза, производит заполнение разделов А и Б справки аналогично. Исключение составляет пункт 12 раздела А и графы с данными покупателя или его уполномоченного лица (в данных графах указывается информация об уполномоченном лице).

Предприятие, осуществляющее закупку алкогольной продукции, при ее получении заверяет оба раздела справки своими печатями и подписью уполномоченного лица, такой же порядок заполнения имеется и в отношении индивидуальных предпринимателей, которые получают пиво и пивные напитки. Необходимо заверить подписями данные, которые относятся к данному индивидуальному предпринимателю.

При перемещении

При осуществлении последующих реализаций или перемещений алкогольной продукции по предприятию продавцом должен заполняться только раздел Б справки. Причем заполняются обе части раздела Б, и происходит заверение печатями и подписью в левой части раздела Б справки. Получатель товара, в свою очередь, заверяет правую часть раздела подписью и печатями. Аналогично заполняется справка А и Б на алкоголь (что это такое, теперь понятно) индивидуальным предпринимателем при получении пивных напитков или пива.

Все указанные выше правила заполнения справки на алкогольную продукцию зафиксированы законодательством и отражены в Постановлении Правительства.

Рекомендации по заполнению раздела А справки на алкогольную продукцию

Данный раздел справки заполняется в соответствии со следующими требованиями:

- В первом пункте должны содержаться наименования каждого вида товара, который входит в состав партии, предполагаемой к отгрузке.

- Во втором пункте содержатся данные о количестве каждой позиции товара. Этот пункт должен заполняться в строгом соответствии с данными, которые зафиксированы в товарно-транспортной накладной или товарно-транспортной накладной международного образца.

- Какие еще сведения содержит справка А и Б на алкоголь? ЕГАИС определяет кодировку каждой позиции отгружаемого товара, которая и указывается в первом пункте.

- Во втором подпункте первого пункта необходимо указывать полную сумму акциза на каждую единицу наименования отгружаемого товара.

- Третий пункт раздела А должен отражать информацию о датах розлива алкогольной и спиртосодержащей продукции в индивидуальную тару. Данное правило не касается пивных напитков и пива. Чем еще отличается справка А и Б на алкоголь? В 1С ее заполнить довольно просто.

- Пункт четыре содержит данные о сертификатах или декларациях соответствия качеству. Указываются регистрационные номера, даты выдачи, наименования органов, выдавших сертификаты. Сертификационные данные должны быть указаны на каждое наименование продукции в отгружаемой партии.

- В пунктах пять и четырнадцать содержатся данные о наименовании и местоположении предприятия. Вот такое должно быть заполнение справок А и Б на алкоголь.

Для юридических лиц

В случае если речь идет об организации или сельскохозяйственном производителе, которые являются юридическим лицом, необходимо указать его наименование, а также адрес местоположения в соответствии с КЛАДР (классификатором), содержащий краткое наименование страны, административную единицу, город или иной населенный пункт, улицу, дом, корпус, если таковой имеется.

Если речь идет о структурном подразделении, то заполнение происходит аналогично и в соответствии с правилом, относящимся к юридическим лицам.

В случае же с индивидуальными предпринимателями, которые действуют, но юридическое лицо не образуют, – вместо наименования и адреса должны быть указаны Ф. И. О. предпринимателя, а вместо адреса местоположения – фактический адрес регистрации. Именно для этих категорий заполнение справки не составляет труда:

- В пунктах 6 и 16 указывается код (буквенный) страны-производителя или страны-импортера в соответствии с классификатором.

- В пунктах 7 и 15 содержатся данные об идентификационных данных налогоплательщика.

В отношении предприятий и сельскохозяйственных производителей, осуществляющих свою деятельность в качестве юридического лица, а также частных предпринимателей, указывается ИНН (индивидуальный номер налогоплательщика). Для юридических лиц необходимо через знак дроби указать код причины постановки на учет по месту регистрации. В случае с обособленными подразделениями – код причины постановки на учет по месту нахождения обособленного подразделения.

Некоторые нюансы

В отношении лиц, осуществляющих производство на территории стран-членов Таможенного союза и производящих ввоз алкогольной продукции на территорию Российской Федерации:

- Для предприятий и индивидуальных предпринимателей, которые являются налогоплательщиками Республики Беларусь, – необходимо указать учетный номер налогоплательщика.

- Для предприятий и индивидуальных предпринимателей, которые являются налогоплательщиками Республики Казахстан – необходимо указывать индивидуальный идентификационный номер.

- В пунктах под номером 7 и 17 необходимо указывать данные о лицензии. Так как деятельность, связанная с оборотом алкогольной и этил содержащей продукции, по закону должна обязательно лицензироваться, то данные должны быть исчерпывающими – номер лицензии, срок ее действия и наименование органа, ее выдавшего. Эту информацию должна обязательно содержать справка А и Б на алкоголь. Образец представлен ниже.

- Пункт 10 должен содержать данные о товарно-транспортной накладной или товарно-транспортной международного образца, к которой прикладывается справка, и на основании которой производится перемещение продукции.

Информация о договоре поставки

Пункт 11 должен содержать данные о договоре поставки, на основании которого производится отгрузка или перемещение товара: реквизиты, дата заключения и его номер. В случае если отгрузку производит:

- Организация или сельскохозяйственный производитель на территории Российской Федерации – необходимо указывать полное наименование и ОГРН (основной регистрационный номер), ИНН (индивидуальный номер налогоплательщика). Если предприятие или товаропроизводитель осуществляют свою деятельность в качестве юридического лица, то указывают КПП (код причины постановки на учет), адрес, где находится юрлицо. Если перемещение производится между подразделениями, то указывать КПП по месту нахождения данного подразделения. Фото заполнения справки А и Б на алкоголь имеется в материале.

- Индивидуальный предприниматель или сельхозпроизводитель, не являющийся юридическим лицом, то реквизитами считаются полные фамилия, имя, отчество, ИНН и адрес местоположения.

- Предприятия или предприниматели, находящиеся на территории других стран, входящих в Таможенный союз и импортирующие свою продукцию на таможенную территорию: налогоплательщики Республики Беларусь указывают наименование (фамилию, имя, отчество, паспортные данные), учетный номер плательщика, адрес (место регистрации индивидуального предпринимателя); налогоплательщики Республики Казахстан – наименование организации (Ф. И. О., данные документа, удостоверяющего личность), номер бизнес-идентификационный, либо индивидуальный идентификационный номер. Форма справки А и Б на алкоголь представлена выше.

Пункт 12 содержит номер и дату, когда была подтверждена фиксация информации в ЕГАИС (единой государственной автоматизированной информационной системе по учету объемов производства и оборота этилового спирта, алкогольной продукции).

В пункте 13 раздела А справки должен быть указан диапазон и серии акцизных или специальных федеральных марок, которыми произведена маркировка алкогольной продукции. Причем, если номера марок следуют друг за другом, то возможно указание диапазона; а если маркировка отсутствует вообще, то следует указать наименование разрешительного документа, позволяющего производить отгрузку товара без акциза, а также полные реквизиты данного документа.

Итак, справка А и Б на алкоголь – это обязательный документ, который необходимо заполнять при осуществлении перевозок спиртосодержащей продукции. Также важно ее правильно заполнить.

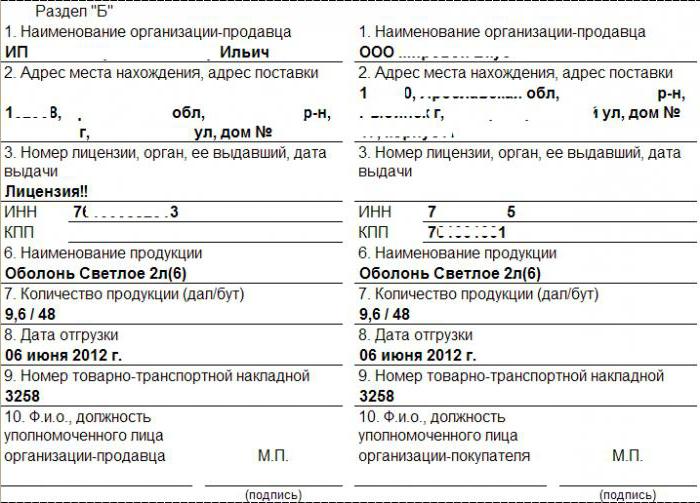

Нюансы заполнения раздела Б

Раздел Б справки на алкогольную продукцию должен заполняться аналогично требованиям к заполнению раздела А. Однако:

- Левый раздел Б заполняется продавцом, указываются в ней данные продавца.

- Правый раздел Б заполняется продавцом, указываются данные покупателя.

Чем еще примечательна справка А и Б на алкоголь? Правила заполнения простые, но их нужно придерживаться.

Основными правилами при заполнении обоих разделов А и Б справки на алкогольную продукцию является то, что они должны быть оформлены на русском языке, также не допускается наложение оттисков печатей на уже проставленные оттиски при последующих заверениях справки.

Если справка А и Б на алкоголь уменьшается по размеру, то ни в коем случае не допускается изменение размера печати.

Сроки и порядок хранения справки на алкогольную продукцию

В соответствии с Федеральным Законом, первичная документация в бухучете должна храниться в течение тех сроков, которые установлены правилами производства государственного архива. Данный срок составляет не менее пяти лет по истечении отчетного года. Первичная документация по произведенной хозяйственной операции хранится пять лет. Законодательством подтверждено, что справка А и Б на алкоголь к товарно-транспортной накладной должна храниться в течение именно этого срока.

Отсутствие справки на алкогольную продукцию, в соответствии с кодексом об административных правонарушениях, может повлечь за собой штрафные санкции в размере от 4 000 рублей до 5 000 рублей для лиц, занимающих определенные должности, и в размере от сорока тысяч рублей до пятидесяти тысяч рублей для юрлиц.

Таким образом, оборот спиртосодержащей продукции легален, только если есть все обязательные документы. Будет ли отмена справок А и Б на алкоголь? В 2018 году планируется отойти от бумажных справок, поскольку вся информация фиксируется в ЕГАИС. Это кажется очень удобным, но как оно будет на самом деле, покажет время.

Росалкогольрегулирование опубликовало разъяснение по вопросу оформления справок к товарно-транспортным накладным и таможенным декларациям после 1 июля 2018 года – в требования к их применению внесены изменения пунктом 5 статьи 1 Федерального закона от 29 июня 2015 г. № 182-ФЗ, который вносит изменения в подпункты 2 и 3 пункта 1 статьи 10.2 закона № 171-ФЗ.

Пиво и пивные напитки, сидр, пуаре, медовуха не подлежат маркировке, а значит, требования подпунктов 2 и 3 пункта 1 статьи 10.2 Закона № 171-ФЗ (в редакции Закона № 182-ФЗ) на них не распространяются.

Таким образом, заполнение Справок к ТТН и ТД при осуществлении оборота пива и пивных напитков, сидра, пуаре, медовухи, в том числе при их перемещении между обособленными подразделениями организации, с 1 июля 2018 года не требуется.

После 1 июля справки к таможенной декларации нужно будет заполнять:

- для импортированных этилового спирта, алкогольной и спиртосодержащей продукции в целях использования их в качестве сырья или вспомогательного материала при производстве неспиртосодержащей продукции, в технических или иных целях, не связанных с производством и оборотом алкоголя;

- для маркируемой продукции, импорт которой не был учтен в ЕГАИС поштучно.

Справка к ТД не заполняется для этилового спирта, алкогольной и спиртосодержащей продукции из ЕАЭС.

Справку к ТТН нужно будет заполнять:

- для этилового спирта, алкогольной и спиртосодержащей продукции, импортированных и являющихся товарами ЕАЭС, в целях использования такой продукции в качестве сырья или вспомогательного материала при производстве неспиртосодержащей продукции, в технических или иных целях, не связанных с производством и оборотом алкоголя;

- для маркируемой продукции, производство которой не было учтено в ЕГАИС поштучно.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 3 мая 2018 г. N 03-14-07/29684 Об использовании после 1 июля 2018 г. справок А и Б к таможенной декларации и товарно-транспортной накладной и ведении журнала розничной продажи алкогольной продукции

В связи с обращениями по вопросам использования после 1 июля 2018 г. справок А и Б к таможенной декларации и товарно-транспортной накладной и ведения журнала розничной продажи алкогольной продукции Департамент налоговой и таможенной политики сообщает.

По вопросу об использовании после 1 июля 2018 г. справок А и Б к таможенной декларации и товарно-транспортной накладной

В соответствии с пунктом 19 статьи 19 Федерального закона от 22 ноября 1995 г. N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (далее - Федеральный закон N 171-ФЗ) в лицензии указывается место нахождения организации, места нахождения ее обособленных подразделений (независимо от того, отражено или не отражено их создание в учредительных и иных организационно-распорядительных документах организации, и от полномочий, которыми наделяются указанные подразделения), осуществляющих лицензируемые виды деятельности.

Согласно пункту 20 статьи 19 Федерального закона N 171-ФЗ действие лицензии на оборот алкогольной продукции, выданной организации, распространяется на деятельность ее обособленных подразделений только при условии указания в лицензии мест их нахождения.

Таким образом, перемещение алкогольной продукции возможно по местам нахождения подразделений, указанных в лицензии на осуществление деятельности.

Статьей 26 Федерального закона N 171-ФЗ запрещен оборот алкогольной продукции без сопроводительных документов, подтверждающих легальность производства и оборота такой продукции.

Перечень документов, удостоверяющих легальность производства и оборота алкогольной и спиртосодержащей продукции, установлен статьей 10.2 Федерального закона N 171-ФЗ и содержит в том числе, справку к товарно-транспортной накладной (далее - справка к TTH).

Форма справки к TTH и правила ее заполнения утверждены постановлением Правительства Российской Федерации от 31.12.2005 N 864 "О справке к товарно-транспортной накладной на этиловый спирт, алкогольную и спиртосодержащую продукцию" (далее - Правила).

В соответствии с пунктом 5 Правил при каждой последующей реализации (передаче, внутреннем перемещении между обособленными подразделениями организации) продукции организацией-продавцом заполняется только раздел "Б" справки к TTH.

Следовательно, для перемещения алкогольной продукции между обособленными подразделениями юридического лица, указанными в лицензии, необходимо оформление документов, предусмотренных статьей 10.2 Федерального закона N 171-ФЗ.

Пунктом 5 статьи 1 Федерального закона от 29 июня 2015 г. N 182-ФЗ "О внесении изменений в Федеральный закон "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции" (далее - Федеральный закон N 182-ФЗ) в подпункты 2 и 3 пункта 1 статьи 10.2. Федерального закона N 171-ФЗ внесены изменения, вступающие в силу с 1 июля 2018 года.

Так, с 1 июля 2018 г.:

1) справка, прилагаемая к таможенной декларации (далее - справка к ТД), заполняется:

- для импортированных этилового спирта, алкогольной и спиртосодержащей продукции в целях использования их в качестве сырья или вспомогательного материала при производстве неспиртосодержащей продукции либо в технических целях или иных целях, не связанных с производством и (или) оборотом (за исключением закупки) этилового спирта, алкогольной и спиртосодержащей продукции; для алкогольной продукции, маркируемой в соответствии с Федеральным законом N 171-ФЗ акцизными марками, информация об объеме оборота которой не зафиксирована в единой государственной автоматизированной информационной системе (далее - ЕГАИС) по каждой единице алкогольной продукции, т.е. импорт которой не был учтен в ЕГАИС поштучно.

Справка к ТД не заполняется для импортированных этилового спирта, алкогольной и спиртосодержащей продукции, являющихся товарами ЕАЭС;

2) справка к TTH заполняется:

- для этилового спирта, алкогольной и спиртосодержащей продукции, импортированных и являющихся товарами ЕАЭС, в целях использования такой продукции в качестве сырья или вспомогательного материала при производстве неспиртосодержащей продукции либо в технических целях или иных целях, не связанных с производством и (или) оборотом (за исключением закупки) этилового спирта, алкогольной и спиртосодержащей продукции, произведенных на территории Российской Федерации или импортированных и являющихся товарами ЕАЭС;

- для алкогольной продукции, маркируемой в соответствии с Федеральным законом N 171-ФЗ федеральными специальными марками, информация об объеме оборота которой не зафиксирована ЕГАИС по каждой единице алкогольной продукции, т.е. производство которой не было учтено в ЕГАИС поштучно.

Поштучный учёт в ЕГАИС подразумевает прослеживаемость движения каждой единицы маркируемой алкогольной продукции от производителя/импортера до конечного потребителя.

Таким образом, оборот, а также перемещение алкогольной продукции между обособленными подразделениями организации, маркируемой акцизными или федеральными специальными марками, не зафиксированной по каждой единице алкогольной продукции в ЕГАИС, с 1 июля 2018 г. должны сопровождаться справкой к TTH и/или справкой к ТД.

Кроме того, в случае отгрузки производителем либо импортером маркируемой алкогольной продукции до 1 июля 2018 г., оборот (перемещение) такой продукции с 1 июля 2018 г. осуществляется с заполнением соответствующих разделов "Б" справок к TTH и ТД до полного его завершения.

Согласно пункту 7 статьи 2 Федерального закона N 171-ФЗ пиво и напитки, изготавливаемые на основе пива, являются алкогольной продукцией.

В соответствии со статьей 12 Федерального закона N 171-ФЗ пиво и пивные напитки не подлежат обязательной маркировке, следовательно, требования подпунктов 2 и 3 пункта статьи 10.2 Федерального закона N 171-ФЗ (в редакции Федерального закона N 182) не распространяются на пиво и пивные напитки.

Таким образом, заполнение справок к TTH и ТД при осуществлении оборота (перемещения) пива и пивных напитков между обособленными подразделениями организации с 1 июля 2018 г. не требуется.

По вопросу ведения журнала розничных продаж

Статьей 2 Федерального закона N 171-ФЗ определено, что оборот - это закупка (в том числе импорт), поставки (в том числе экспорт), хранение, перевозки и розничная продажа, на которые распространяется действие Федерального закона N 171-ФЗ.

Согласно пункту 2 статьи 14 Федерального закона N 171-ФЗ учет объема оборота алкогольной продукции осуществляется с использованием оборудования, отвечающего требованиям статьи 8, которым определено, что программно-аппаратные средства организаций, использующих оборудование для учета объема, в том числе оборота пива и пивных напитков, сидра, пуаре, медовухи, а также индивидуальных предпринимателей, осуществляющих закупку пива и пивных напитков, сидра, пуаре, медовухи в целях последующей розничной продажи такой продукции, должны обеспечивать прием и передачу информации об обороте такой продукции в ЕГАИС.

При этом согласно пункту 2.1 статьи 8 Федерального закона N 171-ФЗ требование о фиксации информации в ЕГАИС в части оборота не распространяется на учет объема, в том числе розничной продажи пива и пивных напитков, сидра, пуаре, медовухи.

Таким образом, организации, осуществляющие оборот пива, и пивных напитков, сидра, пуаре, медовухи, обязаны осуществлять учет объема закупки и хранения данной продукции.

Форма журнала учета объема розничной продажи алкогольной и спиртосодержащей продукции и порядок его заполнения утверждены приказом Росалкогольрегулирования от 19 июня 2015 г. N 164 (далее - журнал, Порядок).

Согласно пунктам 2 и 3 Порядка заполнение журнала осуществляется по месту осуществления деятельности, в том числе организациями, осуществляющими розничную продажу алкогольной продукции.

Журнал заполняется не позднее следующего дня после факта розничной продажи каждой единицы потребительской тары (упаковки) алкогольной и спиртосодержащей продукции, либо по факту вскрытия транспортной тары (в том числе многооборотной тары), используемой для поставки и последующего розлива продукции потребителю (далее - транспортная тара), одним из следующих способов:

- на бумажном носителе;

- в электронном виде с использованием программных средств ЕГАИС.

Иного порядка ведения журнала не предусмотрено.

Следовательно, ввиду отсутствия в ЕГАИС информации о розничных продажах пива и пивных напитков, сидра, пуаре, медовухи в связи с отсутствием обязанности по ее фиксации журнал в части заполнения продаж пива и пивных напитков, сидра, пуаре, медовухи ведется на бумажном носителе.

При этом в случае, если организация осуществляет одновременно розничную продажу алкогольной продукции, информация о продаже которой подлежит фиксации в ЕГАИС, и фиксация которой не предусмотрена требованиями Федерального закона N 171-ФЗ:

- журнал для розничных продаж алкогольной продукции, информация о продаже которой подлежит фиксации в ЕГАИС, может заполняться как на бумажном носителе (вручную либо с использованием программных средств при условии наличия возможности вывода его на бумажный носитель), так и в электронном виде с использованием программных средств ЕГАИС, в том числе с помощью возможности автоматического формирования через "Личный кабинет";

- журнал для розничных продаж алкогольной продукции, информация о продаже которой не подлежит фиксации в ЕГАИС в соответствии с положениями Федерального закона N 171-ФЗ, заполняется на бумажном носителе.

| Заместитель директора Департамента | А.А. Смирнов |

Обзор документа

Даны разъяснения по вопросу использования после 1 июля 2018 г. справок к таможенной декларации и товарно-транспортной накладной.

Перемещение алкогольной продукции возможно по местам нахождения подразделений, указанных в лицензии.

Законодательством определен перечень документов, удостоверяющих легальность производства и оборота продукции. Он содержит в т. ч. справку к товарно-транспортной накладной.

При каждой последующей реализации (передаче, внутреннем перемещении между обособленными подразделениями организации) продукции продавцом заполняется только раздел Б справки.

Проанализированы изменения, внесенные в законодательство с 1 июля 2018 г. в части заполнения справок.

Указано, что оборот, перемещение алкогольной продукции между обособленными подразделениями организации, маркируемой акцизными или федеральными специальными марками, не зафиксированной по каждой единице алкогольной продукции в ЕГАИС, с указанной даты должны сопровождаться справкой к накладной и/или к декларации.

В случае отгрузки производителем либо импортером маркируемой алкогольной продукции до 1 июля 2018 г. оборот (перемещение) такой продукции с 1 июля 2018 г. осуществляется с заполнением разделов Б справок до полного его завершения.

Заполнение справок при обороте (перемещении) пива и пивных напитков между обособленными подразделениями организации с 1 июля 2018 г. не требуется.

Разъяснен порядок ведения журнала розничных продаж, в т. ч. при обороте пива и пивных напитков, сидра, пуаре, медовухи.

Федеральная служба по регулированию алкогольного рынка пояснила правила предоставления информации о дате розлива продукции в системе ЕГАИС и справке А к ТТН, которые до 01.07.2016 носили справочный характер.

В соответствии с пунктом 10 Правил ЕГАИС организации, использующие основное технологическое оборудование для производства пива и пивных напитков, сидра, пуаре, медовухи, представляют в единую информационную систему с использованием программно-аппаратных средств информацию о дате розлива алкогольной продукции.

Таким образом, указание производителями пивоваренной отрасли даты розлива алкогольной продукции в ЕГАИС является фактом исполнения положений, установленных Правилами ЕГАИС и не может носить дополнительный справочный характер после 01.07.2016. Времени для адаптации собственных учетных систем организации, по мнению Росалкогольрегулирования, было достаточно.

Союз российских пивоваров – некоммерческая организация, объединяющая пивоваров всей России. Мы представляем интересы отрасли на государственном уровне, консультируем предприятия, организовываем площадки для обмена опытом между пивоварами. Сегодня участниками нашего альянса являются 76 компаний, выпускающих 90% пива в стране

Читайте также: