Статистические данные овощных культур

В Росстате рассказали, в каких регионах жители России употребляют больше всего овощей и фруктов. Со статистикой за 2018 год ознакомился корреспондент RT.

Выяснилось, что больше всего фруктов и ягод в прошлом году потребляли в Кабардино-Балкарии (117 кг на человека в год), Краснодарском крае (94 кг), Адыгее (88 кг), Воронежской области и Приморском крае (по 77 кг).

Наименьшие показатели потребления фруктов на душу населения за 2018 год зафиксированы на Чукотке (12 кг), в Туве (21 кг), Калмыкии (31 кг) и Республике Марий Эл (33 кг), а также в Иркутской и Томской областях (по 34 кг).

Больше всего овощей и бахчевых культур в прошлом году потребляли в Дагестане (247 кг на человека), Кабардино-Балкарии и Волгоградской области (по 181 кг), а также в Астраханской (172 кг) и Оренбургской (159 кг) областях.

Самые низкие показатели потребления овощей - на Чукотке (34 кг), в Туве (41 кг) и Бурятии (62 кг), а также в Якутии и Иркутской области (по 70 кг).

В целом по России в 2018-м потребление овощей выросло по сравнению с предыдущим годом и составило в среднем 107 кг в год на человека (в 2017-м - 104 кг).

Также россияне стали потреблять больше фруктов. В 2018 году в среднем на одного жителя России приходился 61 кг фруктов и ягод, в то время как в 2017-м этот показатель составлял 59 кг.

© www.ikar.ru

- Рост производства в отрасли и введение новых площадей, несмотря на свертывание программы субсидирования «капексов»

- Ориентация на изменение и расширение структуры производства

- Импорт: Турция вытесняет иностранных конкурентов с российских рынков томата и огурца

- Некоторые категории продукции в этом году «провалились» в цене.

Отрасль тепличного овощеводства в 2019 году вновь расширила горизонты: ожидается рекордный сбор урожая, увеличиваются площади под выращиваемыми культурами. Несмотря на решение Министерства Сельского хозяйства об отмене возмещения части затрат, направленных на строительство или модернизацию объектов АПК, в этом году в стране был реализован ряд крупных проектов, инициаторами которых, в основном, выступали компании, уже имеющие определенный «вес» на рынке. По нашим оценкам, площадь заявленных к вводу площадей в текущем году составляет порядка 320 га зимних теплиц, таким образом с учетом выбытия, к концу года площадь, используемая в оборотах, может составить 2,7-2,8 тыс. га.

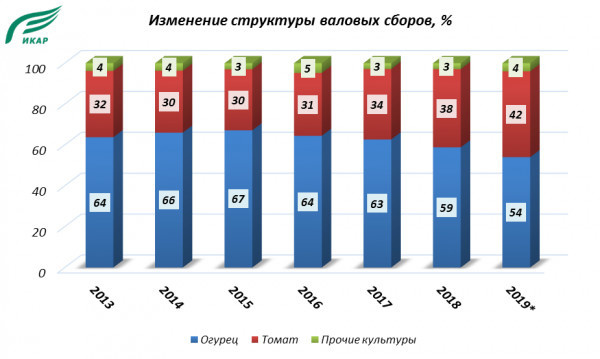

Средний ежегодный прирост производства тепличных овощей в предпринимательском секторе за последние 5 лет составляет порядка 12%. Ожидается, что в этом году темп прироста производства будет близок к среднему уровню и составит не менее 11%. По итогам этого года объем производства тепличных овощей в сельскохозяйственных организациях и крестьянско-фермерских хозяйствах может достигнуть 1,19-1,26 млн. тонн. Изменение структуры производства тепличных овощей в стране является весьма актуальной темой ввиду насыщения рынка огурцами и пока еще недостаточными объемами производства томатов. Начавшиеся в 2016 году сдвиги продолжатся и в этом году.

© www.ikar.ru

По нашим оценкам, по итогам этого года уровень производства огурцов сократится на 5% и, при оптимистичном сценарии, составит 680 тыс. тонн. Соответственно, на производство томата может прийтись порядка 42% и 530 тыс. тонн продукции. Что касается объемов импорта, то по подсчетам ИКАР, они сократятся как по огурцам (на 15% к уровню прошлого года), так и по томатам (на 4%).

© www.ikar.ru

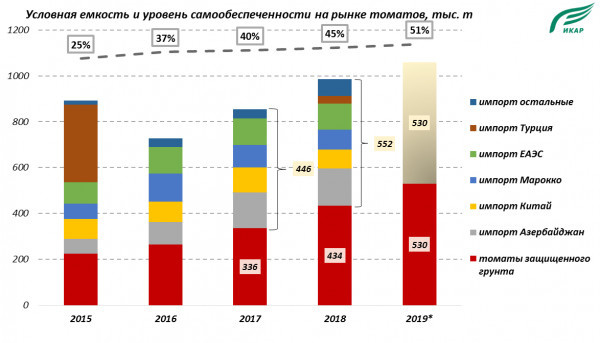

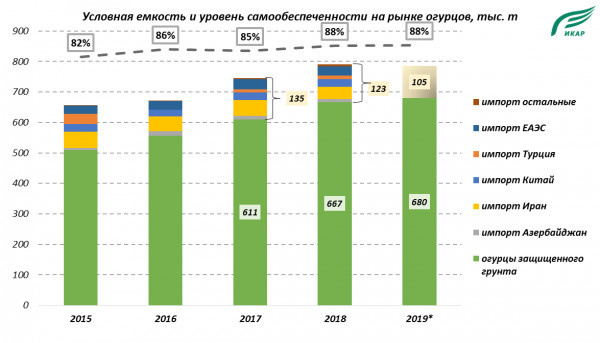

По нашим прогнозам емкость рынка огурцов, а также уровень самообеспеченности (условно, мы считаем его как сумму объемов отечественного производства в защищенном грунте и объемов импорта за вычетом экспорта) может остаться на уровне прошлого года — это порядка 785 тысяч тонн и 88%. Что касается рынка томатов, по нашим подсчетам, емкость рынка в уходящем году может увеличиться на 7,5% и достигнуть 1,060 тысячи тонн, а уровень самообеспеченности вырасти до 51%.

© www.ikar.ru

Стоит отметить, что производители тепличных овощей всегда находятся в поиске новых ниш. Это выражается:

1) во внедрении и освоении более гибкой ассортиментной политики — по итогам реализации тех или иных сортов гибридов по разным каналам сбыта (особенно это касается томатов, обилие сортов которых растет изо дня в день), производители могут решить вопрос о целесообразности их выращивания в следующих оборотах;

2) в отведении части используемых площадей под такие культуры, как баклажаны и перца, производство которых в стране сейчас находится на крайне низком уровне.

3) в запуске большого в последнее время числа проектов по выращиванию культивируемых грибов.

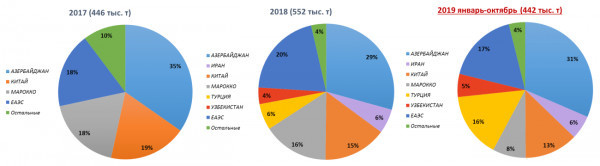

Что касается структуры импорта продукции, ТОП крупнейших зарубежных поставщиков за последние несколько лет оставался неизменным. В структуре импорта огурцов наибольшие доли занимают Азербайджан, Китай и страны ЕАЭС (главным образом — Беларусь).

© www.ikar.ru

В структуре импорта томатов — Азербайджан, Китай, Марокко, страны ЕАЭС (по понятным причинам — Беларусь). Примечательными являются 2 момента:

1) все более заметной на отечественном рынке становится узбекская продукция;2) активно отодвигая своих зарубежных конкурентов на российском рынке, «возвращается» Турция.

© www.ikar.ru

По нашим оценкам, импорт томатов в уходящем году составит порядка 530 тыс. тонн, что лишь на 4% ниже, чем годом ранее. По огурцу также ожидается, что итоговое объемы импорта сократятся, по сравнению с прошлым годом — на 10% и приблизятся к значению в 105 тыс. тонн. Экспорт овощной продукции пока еще остается на низком уровне, однако, объемы вывозимой продукции постепенно растут, основным направлением российского экспорта томатов и огурцов продолжает оставаться Украина.

Импортная продукция оказывает достаточно сильное влияние на отечественный рынок тепличной продукции, особенно это ощущается на рынке томатов — большую часть календарного года цены местных производителей значительно выше импортных, что определенным образом сказывается на спросе, каналах сбыта и прибыли местных производителей. Ценовой фактор играет решающую роль на этом рынке.

Несмотря на рост производства и расширение емкости рынка тепличных овощей, волатильность отпускных цен на них является достаточно высокой. Наиболее яркими отличительными чертами 2019 года были:

1. Нехарактерная для сезона волатильность цен на томат в летний период. В июле наблюдался скачок цен на томат в том числе и ввиду резкого сокращения импорта (в 2018 году в июле — 78,6 тыс. т; в 2019 году в июле всего 19,7 тыс. т), что, с одной стороны, привело к относительному (по сравнению с 2018 годом) росту объемов импорта в августе (2018 — 3,2, 2019 — 12,8 тыс. т) и, вполне вероятно, откликом производителей стало увеличение площадей под этой культурой (как в открытом, так и в защищенном грунте). Как результат — стремительное падение цен (с конца июля по 20-е числа августа).Таким образом, цены на тепличный томат достигли крайне низкого уровня. По данным мониторинга минимальный уровень цен, о котором сообщал ряд производителей Поволжья и Юга(на 22.08) достигал 15-20 руб./кг (с НДС, EXW). Эти значения были максимально приближены к ценам томата открытого грунта. Тем не менее, как мы можем видеть, текущая ситуация вполне сопоставима с прошлым годом. По данным наших мониторингов, колебания цен на томат из года в год постепенно сглаживаются — точка максимума постепенно снижается.

2. Падение цен на среднеплодные огурцы осеннего оборота. В осеннем обороте многие производители сделали ставки на производство среднеплодного гладкого огурца, возможно, по причине того, что 2018 году в этот период на рынке установилась благоприятная для производителей конъюнктура цен. В результате это привело к перенасыщению рынка (особенно в центральных регионах) и, как следствие, нетипично низкому для ноября месяца уровню цен. — на 7.11 минимальный уровень цен был зафиксирован в Московской области — от 20 руб./кг (с НДС, EXW).Таким образом, цены оказались даже ниже летних. Стоит отметить, что такие изменения цен на данный вид огурца оказали большое влияние на цены средноплодного бугорчатого и длинноплодного огурца. А вот, цены на короткоплодный сохранились на типичном для сезона уровне и продолжили рост.

Рост производства в некоторых сегментах привел к сокращению импорта

ИА FruitNews.ru публикует анализ ситуации на российском рынке овощей в сезоне 2018/2019.

Для более точной оценки ситуации с урожаем местной продукции и конкуренцией с импортом в рамках одного сезона поставок мы рассматриваем картину рынка за 12 месяцев с 1 июля по 30 июня следующего года. Анализ объемов производства местной продукции в данном обзоре проводится с учетом показателей сельскохозяйственных организаций, индивидуальных предпринимателей и крестьянско-фермерских хозяйств.

На фоне общего роста производства местной продукции импорт свежих овощей в Россию в сезоне 2018/2019 гг. сократился на 9% или примерно на 220 тыс. тонн по сравнению с показателем предыдущего года. В основном, снижение импорта было обусловлено сокращением поставок картофеля. При этом российское производство овощей открытого грунта сократилось на 2% — на 96 тыс. тонн, а овощей защищенного грунта, напротив, выросло на 14% — на 161 тыс. тонн.

Картофель

Производство картофеля в России в сезоне 2018/2019 гг. выросло – на 6% или на 414 тыс. тонн. Урожай достиг 7,158 млн тонн. Побить рекорд 2015 года российским производителям картофеля не удалось, но общий тренд на рост производства продолжается.

Таблица 3. Производство картофеля в России 1990 – 2018 г. *источник: Федеральная служба государственной статистики (2018)

Импорт, как уже было отмечено, сократился — на 45% с 569 тыс. тонн в сезоне 2017/2018 гг. до 316 тыс. тонн в 2018/2019 гг.

Почти в 3 раза уменьшились поставки из Египта — с 359 тыс. тонн до 127 тыс. тонн. Поставки со стороны других крупнейших поставщиков – Азербайджана, Китая, Беларуси, Израиля, Марокко и прочих — также пошли вниз. При этом Пакистан увеличил свое присутствие на российском рынке в 2 раза — с 18 тыс. тонн до 36 тыс. тонн.

Капуста

Урожай капусты в 2018 году снизился на 16% по сравнению с предыдущим годом и составил 873 тыс. тонн. В общем объеме урожая растет доля фермерских хозяйств. Так в 2018 году фермеры вырастили уже более половины всего объема урожая — 445 тыс. тонн. Необходимо отметить, что объем производства капусты в фермерских хозяйствах в данных Росстата недавно был скорректирован за промежуток с 2007 года в ходе пересчета динамических рядов отдельных показателей по результатам Всероссийской сельскохозяйственной переписи 2016 года. Похожая ситуация сложилась и для ряда других овощей.

Таблица 5. Производство капусты в России 1990-2018 г. (тонн) *источник: Федеральная служба государственной статистики (2018)

В ответ на сокращение производства импорт капусты в сезоне 2018/2019 гг. вырос с 90 тыс. тонн до 113 тыс. тонн. Среди крупнейших поставщиков с 5-й на 3-ю строчку переместился Иран, вернув себе место в тройке лидеров и нарастив поставки капусты с 6 тыс. тонн (в 2017/2018 гг.) до 15 тыс. тонн. Китай и Узбекистан сохранили лидирующие позиции на российском рынке импорта капусты. Беларусь и Казахстан, наоборот, значительно сократили объемы поставок, что может быть связано с сокращением реэкспорта или полным уходом в теневую зону рынка объемов капусты, традиционно поставлявшихся в Россию от польских производителей.

Морковь

После резкого роста в предыдущие четыре года производство моркови в 2018 году снизилось на 4%, урожай составил 810 тыс. тонн.

Таблица 6. Производство моркови в России 1990 – 2018 г. (тонн) *источник: Федеральная служба государственной статистики (2018)

Импорт моркови в 2018/2019 гг. показал незначительный рост – и с отметки 180 тыс. тонн годом ранее увеличился до 187 тыс. тонн. Лидерами остаются Израиль, Беларусь, Китай.

Свекла

На рынке свеклы в 2018 году наблюдается рост местного производства — на 11% до 427 тыс. тонн. Это рекордные показатели за последние 20 лет. Годом ранее было собрано 384 тыс. тонн, а в 2016 – 404 тыс. тонн. Это были самые высокие уровни урожая с начала 90-х годов. Фактически объемы производства в данной категории превысили уровень 1991 года.

Таблица 8. Производство свеклы в России 1990-2018 г. (тонн) *источник: Федеральная служба государственной статистики (2018)

Импорт свеклы в Россию очень мал. В сезоне 2018/2019 он остался почти на уровне предыдущего года – 25 тыс. тонн. Лидирующим поставщиком остается Китай, обеспечивающий более 80% всего объема импорта свеклы для российского рыка. При этом поставки из Китая резко выросли, а из других лидирующих по поставкам стран — Молдовы, Израиля, Беларуси, Турции значительно сократились.

Урожай лука снизился на 11%, составив в 2018 году 1,034 млн тонн. При этом большую часть урожая — 661 тыс. тонн — вырастили фермеры.

Таблица 10. Производство лука в России 1990-2018 г. (тонн) *источник: Федеральная служба государственной статистики (2018)

В ответ на сокращение урожая импорт лука в Россию в 2018/2019 вырос на 18% по сравнению с предыдущим годом и превысил 200 тыс. тонн. Первое место среди экспортеров лука в Россию занял Египет, увеличив поставки более чем на 60%. За ним следуют Китай, Казахстан, Азербайджан, Нидерланды и другие страны.

Овощи защищенного грунта

По данным Росстата, урожай тепличных овощей в 2018 году составил 1,135 млн тонн. В сравнении с прошлым годом, когда урожай достиг отметки 974 тыс. тонн, рост составил 17%. По оценке Минсельхоза, около 60% урожая тепличной продукции приходится на огурцы, около 38,5% на томаты и еще примерно 1,5% занимают зеленные культуры и прочие овощи (баклажаны, сладкий перец и т.д.) Можно сказать, что увеличение урожая в этой категории — уже устойчивый тренд с 2011 года, однако в дальнейшем тенденция может измениться в связи с сокращением программ субсидирования строительства тепличных комплексов и исчезновением возможности подключения тепличных комплексов к дешевой электроэнергии. При этом после обострения конкуренции среди производителей огурцов рост производства тепличной продукции в последние два года в большей степени приходится на томаты и прочие культуры. В дополнение к традиционным проектам по выращиванию огурцов, томатов и зелени тепличные комплексы экспериментируют с выращиванием баклажанов, перца и даже ягод.

Таблица 12. Производство овощей защищенного грунта в России 1990-2018 г. (тонн) *источник: Федеральная служба государственной статистики (2018)

Томаты открытого грунта

Урожай томатов в открытом грунте в 2018 году достиг 893 тыс. тонн (+11% к урожаю 2017 года), продолжив четырехлетнюю тенденцию роста. Наиболее резкий скачок роста производства сезонных томатов произошел еще в 2017 году, когда были введены в эксплуатацию сразу несколько крупных предприятий полного цикла от выращивания до производства томатной пасты, и урожай данного вида продукции в стране за год вырос в полтора раза.

Таблица 14. Производство томатов открытого грунта в России 1990 – 2018 г. (тонн) *источник: Федеральная служба государственной статистики (2018)

Огурцы открытого грунта

Огурцов открытого грунта в 2018 году собрали 124 тыс. тонны, из них 73 тыс. тонны вырастили фермеры. С 2017 года рост составил 9%, но рекордных показателей 2014 года, когда было собрано 165 тыс. тонн, превысить не удалось.

Таблица 15. Производство огурцов открытого грунта в России 1990 – 2018 г. (тонн) *источник: Федеральная служба государственной статистики (2018)

Импорт томатов и огурцов

С учетом роста производства как тепличных, так и сезонных томатов и огурцов импорт этих овощей сокращается. В сезоне 2018/2019 гг. объем импортных поставок томатов в Россию снизился на 6% до 541 тыс. тонн. Наиболее существенно сократились поставки из Китая – со 100 тыс. тонн до 67 тыс. тонн, Марокко – с 98 тыс. тонн до 63,5 тыс. тонн и Беларуси (то есть от европейских поставщиков) — с 63,3 тыс. тонн до 49,8 тыс. тонн. Эти страны занимают третью, четвертую и пятую позиции а рейтинге крупнейших импортеров томатов на российский рынок, соответственно. Лидерам рейтинга — поставщикам азербайджанских томатов удалось сохранить объем отгрузок практически на уровне 2017/2018 гг. Отмена ограничений на поставки из Турции позволило экспортером этой страны нарастить экспорт в Россию более чем в три раза, в результате чего турецкие экспортеры заняли вторую строчку.

Импорт огурцов снизился на 18% с 137 тыс. до 116 тыс. тонн. Поставки сократили практически все крупнейшие поставщики, включая таких лидеров, как Иран, Китай, Беларусь, Азербайджан и Турцию. При этом увеличили свое присутствие на российском рынке Казахстан, Узбекистан и Армения, занявшие шестую, седьмую и восьмую строки в списке основных поставщиков.

Прочие овощи (сладкий перец, баклажаны, салаты, зелень)

По данным Росстата, совокупный прирост урожая продукции категории прочие овощи в 2018 году составил 19% по сравнению с предыдущим годом. Урожай достиг 567 тыс. тонн, из которых 305 тыс. тонн приходится на долю крестьянских фермерских хозяйств. Данная категория активно развивается, в ней появляется много новых проектов. При этом для перца и баклажанов необходимость выращивания рассады в теплицах является сдерживающим фактором, так как требует значительных инвестиций, что часто недоступно для небольших хозяйств.

Таблица 17. Производство прочих овощей в России 1990 – 2018 г. (тонн) *источник: Федеральная служба государственной статистики (2018)

В итоге в этой категории сохраняется неизменно большая доля импортной продукции. Например, импорт сладкого перца в сезоне 2018/2019 гг. составил 152 тыс. тонн, снизившись на 8 тыс. тонн.

По мере создания новых логистических путей и стабилизации рынка поставки зеленых салатов растут второй год подряд и в сезоне 2018/2019 гг. импорт данного вида продукции составил 41 тыс. тонн. Лидером среди поставщиков остается Иран, годом ранее оттеснивший на вторую строчку Беларусь, через которую с 2014 года на российский рынок также поступает продукция, выращенная в Испании, Италии и других европейских странах. Далее следуют Египет, Китай, Узбекистан, Тунис и Марокко.

Урожаи кабачков и тыквы в 2018 году показали разнонаправленную динамику. Урожай кабачков вырос на на 15% до 105 тыс. тонн, но все еще далек от рекордного уровня 2015 года, когда российские хозяйства и фермеры собрали 178 тыс. тонн таких овощей. Производство тыквы, достигавшее рекорда в 198 тыс. тонн в том же 2015 году, с тех пор непрерывно сокращалось. В 2018 году урожай тыквы в России снизился на 11% до 106 тыс. тонн.

Таблица 21. Производство кабачков в России 1990 – 2018 г. *источник: Федеральная служба государственной статистики (2018)

Таблица 22. Производство тыквы в России 1990 – 2018 г. *источник: Федеральная служба государственной статистики (2018)

Единая межведомственная информационно-статистическая система (ЕМИСС) разрабатывалась в рамках реализации федеральной целевой программы «Развитие государственной статистики России в 2007-2011 годах».

Целью создания Системы является обеспечение доступа с использованием сети Интернет государственных органов, органов местного самоуправления, юридических и физических лиц к официальной статистической информации, включая метаданные, формируемой в соответствии с федеральным планом статистических работ.

ЕМИСС представляет собой государственный информационный ресурс , объединяющий официальные государственные информационные статистические ресурсы, формируемые субъектами официального статистического учета в рамках реализации федерального плана статистических работ.

Доступ к официальной статистической информации, включенной в состав статистических ресурсов, входящих в межведомственную систему, осуществляется на безвозмездной и недискриминационной основе.

Система введена в эксплуатацию совместным приказом Минкомсвязи России и Росстата от 16 ноября 2011 года

№318/461.

Координатором ЕМИСС является Федеральная служба государственной статистики.

Оператором ЕМИСС является Министерство связи и массовых коммуникаций РФ».

Для того, чтобы оценить состав и структуру товарной продукции сельского хозяйства в России, а также проанализировать статистику и прогнозные данные, необходимо рассмотреть данные, приводимые Росстатом.

Официальные показатели

Чтобы представить себе структуру и роль сельского хозяйства в общем производстве Российской Федерации, необходимо проанализировать все статистические данные с учетом временных изменений и дальнейшего перспективного развития.

По годам

Вот какие статистические данные предоставляет для анализа Росстат:

- На 2018 год производимая продукция сельской отрасли во всех категориях (растениеводства и животноводства) составляет 5.348,8 млрд руб. За последние 8 лет, то есть с 2010 года, количество производимой продукции выросло более, чем в 2 раза, то есть с 2.462,2 млрд руб. до указанной суммы.

- Если учитывать стоимость, на которую производят продукцию крестьянские или фермерские хозяйства, то на конец 2018 года она составляла 670 млрд руб. Причем, преимущественно растениеводческих – в количестве 530,2 млрд руб.

- Тогда как на животноводческие приходится всего лишь 139,8 млрд руб. Так как в сфере фермерского хозяйства произошли структурные перемены, в стране стали образовываться достаточно интенсивно крестьянские (фермерские) подворья. Соответственно, увеличилось и количество производимых товаров разных категорий. За период с 2008 года показатели увеличились в этом секторе более, чем в 4 раза.

- Произведенная продукция данными организациями – 3022,1 млрд руб. Здесь рост за последние 10 лет показал утроение суммы.

- Продукция в частных хозяйствах населения составляет 1656,7 млрд руб. А вот в частном секторе, всего лишь на 50% выросло производство сельхозпродукции за последние 10 лет.

По городам и регионам

Учитывая региональные особенности, структура продукции сельского хозяйства выражена следующими показателями:

- В Центральном федеральном округе животноводческие хозяйства занимают 51,1%, тогда как растениеводства 48,9%.

- В Северо-Западном федеральном округе преимущественно производится мясомолочная продукция и она составляет 66,4% от общего рынка. На продукцию растительного происхождения приходится 33,6%.

- В Южном федеральном округе производство и выращивание животных занимает 33,8%, тогда как растений разных сортов и видов – 66,2%.

- В Северо-Кавказском федеральном округе животноводство занимает 44,1%, а растениеводство – 55,9%.

- В Приволжском федеральном округе животноводческая продукция составляет 53,4%. Растениеводство – 46,6%.

- В Уральске фермы выпускают 59,9%, тогда как сады и поля – 40,1%.

- В Сибирском федеральном округе животноводческие – 56,4%. А растениеводство – 43,6%.

- В Дальневосточном федеральном округе животноводство 48,4%, а растениеводство – 51,6%.

Как видно из данного распределения по стране, приблизительно равномерно развиты оба вида сельского хозяйства.

Государственная программа развития

В 2012 году была разработана государственная политика в сфере сельского хозяйства. Она рассчитана на период с 2013 по 2025 г. и предполагает:

- Развитие различных отраслей агропромышленного комплекса. Обеспечение условий для данного развития.

- Управление этой программой и комплексное обеспечение общих условий функционирования различных отраслей.

- Научно-технические инновации и обеспечение усовершенствования отрасли.

- Работа по развитию сырьевой базы, которая помогла бы в дальнейшем развитию отраслей легкой промышленности и обеспечило эту сферу качественным сырьем.

Продукция

Рассматривая общую совокупность продукции, которая производится данной отраслью, стоит отметить следующую особенность с учетом категории хозяйств:

- Общее распределение между животноводством и растениеводством является равномерным, если брать все в совокупности.

- Это же наблюдается и в сельскохозяйственных организациях. Они с одинаковой успешностью выращивают многолетние и однолетние виды растений, а также производят крупный и мелкий рогатый скот, птицу и других зверей.

- В хозяйствах населения также превалирует практически равноправие, с небольшим перевесом в сторону выращивания животных разных видов. Но этот перевес не превосходит 10%.

- В крестьянских и фермерских подворьях преобладает растениеводство. Причем, оно перевешивает практически в 4 раза.

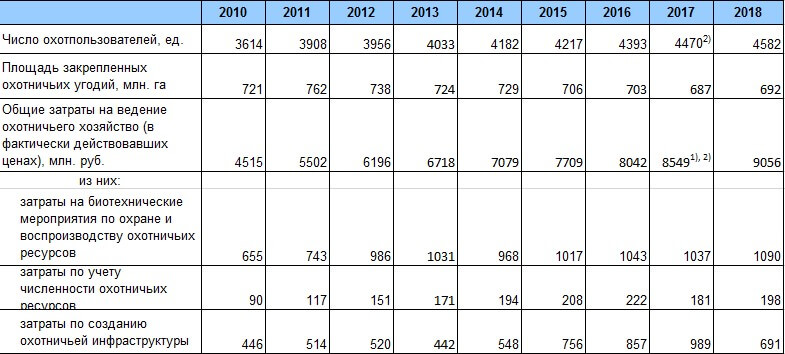

Охотничье хозяйство

Вот какие статистические данные имеются по охотничьим хозяйствам РФ:

- На сегодняшний день в России выделено 692 млн гектар охотничьих угодий.

- Количество активных охотпользователей составляет 4582.

- Государство за 2018 год расходовало 9056 млн руб. на все затраты по ведению охотничьей сферы в стране. Сюда входят суммы на биотехнические мероприятия касающиеся охраны и воспроизводства охотничьих ресурсов, пересчет численности и создание инфраструктуры.

Если рассматривать основные виды ресурсов в этой части хозяйства и их динамику с 2004, то они представлены следующими видами и статистическими параметрами:

- Практически все копытные – благородные олени, дикий северный олень, кабан, кабарга, косули, лося, овцебыки, пятнистый олень, снежный баран увеличились в своей численности от 1,2 до почти 3 раз.

- Единственными исключениями стали сибирский горный козел, который уменьшился на 10% и туры, уменьшившиеся по численности почти в 2 раза.

- Из пушных зверей больше стало бобров, волков, выдр, зайца-русака, куницы, рыси и соболя. Но их численность увеличивалась незначительно.

- В то время такие пушные, как белка, горностай, заяц-беляк, колонок, корсак, лисица, росомаха, наоборот, уменьшились.

- Бурые медведи нарастили свою популяцию в 1,7 раза.

- Что же касается птиц, то больше стало глухаря и тетерева. Тогда как рябчик уменьшился незначительно в своей численности за отчетный период.

Что же касается добычи, то больше всего за 2016–2017 года в России было добыто:

- Дикие северные олени – 5821.

- Кабарги – 11860.

- Дикие кабаны – 63061 особей.

- Косули – 43551 особей.

- Лоси– 31987.

- Бобры – 20981.

- Соболи – 288043 особей.

Для экономии диких ресурсов в России имеются специальные питомники, которые занимаются искусственным разведением отдельных видов охотничьих животных. На 2018 год выведено следующее количество особей:

- Кабаны – 3076.

- Косули – 967.

- Лоси – 294.

- Благородный олень – 6644.

- Пятнистый олень – 5497.

- Ланей – 2873.

- Муфлон – 1431.

- Сайгак – 15.

- Медведь – 4.

- Утки – 5539.

- Куропатки серын и бородатые – 1430.

- Фазаны – 11019.

Лесное хозяйство

Что касается лесной, то в Российской Федерации:

- На 2009 год было вывезено 97,1 млн м3 древесины.

- В 2010 году было заготовлено 117 млн м3.

- В 2011 – это число составило уже 123 млн м3.

- В 2012 – 122 млн м3.

- В 2013 количество лесозаготовок уменьшилось до 120 млн м3.

- В 2014 заготовлено было 123 млн м3.

- В 2015 это число увеличилось до 127 млн м3.

- В 2016 году до 137 млн м3.

Но помимо расходования лесных угодий необходимо отметить, что государством ведутся работы и по лесовосстановлению:

- Так как на 2000 год было восстановлено 972,9 тысяч гектаров.

- На 2010 – это число несколько снизилось и достигло практически своего минимума, который повторился в 2015 году и составило немногим больше 800 тысяч гектаров.

- В 2018 году специальными службами было воссоздано 949,4 тысяч гектаров.

Растениеводство

Структура на сегодняшний день имеет следующий вид:

- Зерновые и бобовые – 46330 тыс.га.

- Технические культуры – 15174 тыс.га.

- Картофель и овощи, произрастающие в открытом грунте – 1325 тыс.га.

- Кормовые – 16124 тыс.га.

Животноводство

Анализируя поголовье самых разных животных, выращиваемых с коммерческими целями, в России на конец 2018 года, имеются следующие данные:

- Крупный рогатый скот. В общем количестве – 18152,1 тыс. голов.

- Свиньи – 23726,6 тысяч.

- Овецы и козы в совокупности 23129,3 тыс.

- Лошади – 1283 тыс.

- Птицы – 555827 тыс.

- Севернын олени – 1779,9 тыс.

- Кролики – 3563,2 тыс.

- Пчелосемьи – 3093,8 тыс. ульев.

Прогноз

Учитывая приведенную статистику, за последние 10 лет наблюдается определенный рост практически во всех сферах сельскохозяйственного производства. Но, он не такой быстрый, как потребности внутри страны.

Имеются все потенциалы и резервы для того, чтобы не только полностью обеспечивать собственные внутренние потребности, но и производить продукцию на импорт. Но для этого необходимо технологический оснащать отрасль и доводите ее до более высокого уровня автоматизации, что существенно позволит сэкономить ресурсы и увеличить прибыль.

Читайте также: