Учет салата в ресторане

2.1.3. Учет продуктов на производстве (кухне)

На основании ежедневно разработанного и утвержденного руководителем предприятия Плана– меню (унифицированная форма № ОП-2, утвержденная постановлением № 132) заведующий производством (бригадир) составляет требование на необходимые продукты. Требование составляется с учетом потребности в сырье (продуктах) на предстоящий день и остатков сырья (продуктов) на начало дня. Требование служит основанием для выписки накладной на отпуск сырья (продуктов) из кладовой.

Дополнительный отпуск продуктов из кладовой на производство (кухню) в течение дня может производиться по дополнительным требованиям.

Поступающие на производство (кухню) продукты передаются под отчет заведующему производством или бригаде материально ответственных лиц.

Определение цен, по которым реализуются изделия кухни, производится на основании калькуляции, составляемой в так называемых калькуляционных карточках. Калькуляционные карточки (унифицированная форма № ОП-1) регистрируются в специальном журнале.

В ресторанах, кафе, реализующих в дневное время кухонную продукцию с добавлением более низкой единой наценки, а в вечернее время – более высокой наценки, начисляются две цены: для работы в дневное время с меньшим показателем наценки и в вечернее время с большим показателем наценки.

Оформление отпуска готовых изделий из производства на раздачу зависит от расположения раздаточной. Если раздаточная отделена от производства, то отпуск готовых изделий кухни на раздачу оформляется посредством дневных заборных листов (унифицированная форма № ОП-6).

Бланки дневных заборных листов выдаются бухгалтерией предприятия, как правило, заведующему производством ежедневно (накануне дня торговли) отдельно на каждого получателя продукции в двух экземплярах и регистрируются в специальном журнале по следующей форме:

• номер по порядку;

• дата выдачи заборного листа;

• номер заборного листа;

• номер буфета, палатки, ларька;

• фамилия и инициалы материально ответственного лица (получателя);

• расписка материально ответственного лица в получении бланка заборного листа.

Дневной заборный лист подписывается руководителем предприятия и главным бухгалтером после его выписки, но до отпуска блюд (изделий) кухни (образец 1).

Если раздаточная не отделена от производства, то материальную ответственность за готовые изделия несут работники производ ст-ва. В этом случае наименование и количество изделий, переданных с производства на раздачу, обычно регистрируют в контрольном журнале в оперативном порядке или допускается составление акта о продаже изделий кухни за наличный расчет.

Основанием для списания стоимости продуктов (сырья), израсходованных на приготовление собственной продукции, и величины выручки, полученной от продажи этой продукции, служит специальная форма товарного отчета для организации общественного питания. Данный документ называется „Ведомость учета движения продуктов и тары на кухне“ (форма № ОП-14, утвержденная постановлением № 132).

Этот документ выполняет такую же роль, как и товарный отчет в торговой организации, служит для контроля над движением продуктов и поступлением выручки. Заполняется данная ведомость ежедневно, как правило, заведующим производством, в двух экземплярах, один из которых сдается бухгалтеру под роспись, а второй остается у материально ответственного лица.

Дневной заборный лист

К данному документу прилагается план-меню и один экземпляр меню для посетителей.

Остаток на начало дня переносится из предыдущей ведомости, в приходной части ведомости отражается фактическое поступление продуктов (сырья) на кухню. Стоимость продуктов отражается в учетных ценах. Фактическое поступление сырья отражается на основании документов на выдачу продуктов со склада (накладные, требования, заборные листы).

Расходная часть формы № ОП-4 представляет собой раздел, отражающий выручку от реализации продукции, изготовленной на кухне.

Графа „Сумма фактической реализации“ заполняется на основании „Акта о реализации готовых изделий кухни за наличный расчет“ (форма № ОП-12) и других документов, прикладываемых к ведомости. В графе „Стоимость по учетным ценам“ отражается стоимость продуктов по учетным ценам, использованным для изготовления продукции, согласно калькуляционным карточкам.

Остаток продуктов на конец дня представляет собой величину незавершенного производства.

Строка „Фактический остаток“ заполняется при проведении инвентаризации на конец дня. Выявленные расхождения (недостачи или излишки) представляют собой перерасход или экономию продуктов при изготовлении блюд по сравнению с нормами вложения продуктов, предусмотренные сборниками рецептур.

В соответствии с методическими рекомендациями по учету издержек обращения организации общественного питания отражают стоимость продуктов питания, израсходованных на производство изделий кухни, на счете 20 „Основное производство“. Все остальные расходы учитываются на счете 44 „Расходы на продажу“.

Остаток по счету 20 „Основное производство“ представляет собой остаток сырья и полуфабрикатов, находящихся на кухне.

Пример 1

ООО „Бригантина“ (кафе) приобрело у поставщика продуктов на сумму 177 000 руб. Все продукты были переданы в производство (на кухню). Согласно учетной политике для целей бухгалтерского учета продукты учитываются по фактической себестоимости. Начисление торговой наценки и НДС производится при передаче сырья на кухню. На все продукты установлена единая торговая наценка в размере 15 %.

В учете были сделаны следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

– 150 000 руб. – оприходованы продукты по фактической себестоимости;

ДЕБЕТ 19 КРЕДИТ 60

– 27 000 руб. – НДС по приобретенным продуктам;

ДЕБЕТ 20 КРЕДИТ 41

– 150 000 руб. – переданы продукты в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 22 500 руб. – начислена торговая наценка при передаче продуктов в производство;

ДЕБЕТ 20 КРЕДИТ 42

– 31 050 руб. ((150 000 руб. + 22 500 руб.) Ч 18 %) – начислен НДС при передаче продуктов в производство.

Таким образом, стоимость продуктов, отпущенных в производство, по продажным ценам составит 203 550 руб. (150 000 руб. + 22 500 руб. + 31 050 руб.).

Данный текст является ознакомительным фрагментом.

Бухгалтерский учет в общественном питании

Рестораны, кафе и другие предприятия общепита – это не только прибыльный, но и весьма сложный вид бизнеса. Немало трудностей здесь возникает и при ведении бухучета. Рассмотрим, на что нужно обращать внимание бухгалтеру, который работает в этой сфере.

Особенности бухучета в общепите

Почти каждое предприятие общественного питания одновременно задействует три бизнес-процесса.

- Производство — приготовление блюд из приобретенных продуктов и их последующая реализация.

- Торговля – продажа готовых блюд, напитков и сопутствующих товаров, купленных у других организаций.

- Услуги – например, организация банкетов.

Все эти виды деятельности тесно «переплетены», что отражается и на ведении бухучета.

Учет поступления продуктов на склад

При поступлении продуктов на склад необходимо учитывать следующее:

- Один и тот же продукт можно рассматривать и как товар, и как сырье для изготовления блюд.

Например, фрукты можно продавать поштучно или использовать для приготовления салатов. Или минеральную воду можно реализовывать, как товар (в бутылках), либо рассматривать, как компонент для приготовления коктейлей. Поэтому один и тот же продукт может учитываться на счете 10 «Сырье и материалы» или счете 41 «Товары».

Корреспондирующий по кредиту счет зависит от того, как приобретаются продукты (товары). Если их покупают у организации или ИП по безналичному расчету, то используется счет 60 «Расчеты с поставщиками и подрядчиками».

Но иногда нужно срочно купить какой-нибудь компонент для блюда, и нет времени ждать, пока привезут заказ от постоянного поставщика. Тогда нужные продукты может приобрести сотрудник компании, и в учете это отражается на счете 71 «Расчеты с подотчетными лицами».

ДТ 10 – КТ 60 (71) – если продукт будет использован на кухне

ДТ 41 – КТ 60 (71) – если он будет перепродан в неизменном виде

ДТ 19 – КТ 60 – если поставщик и сама компания работают с НДС

Так как фактически продукт один и тот же, то нередко его используют не по тому назначению, по которому это предполагалось изначально.

Например – было много заказов на фруктовые салаты и для их приготовления потратили часть яблок, которые были предназначены для продажи в качестве товара.

Тогда возникает так называемая «пересортица». Это значит, что общее количество ценностей (в примере – яблок) соответствует данным учета, но данные по отдельным счетам расходятся. Такие отклонения выявляются по результатам инвентаризации, после чего нужно внести изменения в учет.

Инвентаризацию в общепите нужно проводить не реже, чем раз в неделю. А многие бизнесмены, работающие в этой сфере, проверяют остатки на складе и в кухне ежедневно.

- Продукты могут поступать в разной упаковке.

Здесь все зависит от того, как учитывается поступивший продукт. Если как товар, то каждый вид расфасовки нужно учесть отдельно, так как это отдельная позиция в прайсе, на которую будет своя наценка.

Если же продукт будет использован для приготовления блюд, то все поступления в разной упаковке нужно «привести к общему знаменателю». В итоге один вид продукта будет учтен, как одна позиция, в удобных для себя единицах измерения: литрах, килограммах и т.п.

Расчет себестоимости блюд

Основные документы, которые используются при расчете себестоимости блюд – технологическая карта и калькуляционная карточка (форма ОП-1).

Технологическая карта – это по сути рецепт приготовления блюда. Она содержит список компонентов в натуральных единицах, приходящихся на одну порцию (или несколько порций). Установленной формы этого документа нет, поэтому каждое предприятие общепита разрабатывает свои бланки.

В калькуляционной карточке производится расчет себестоимости блюда в рублях. Форма ОП-1, наряду с другими документами, применяемыми в бухучете предприятий общепита, утверждена постановлением Госкомстата РФ от 25.12.1998 № 132. Хотя применение этого документа на сегодня не обязательно, но большинство бизнесменов предпочитают не «изобретать велосипед», а использовать проверенные формы.

Производство многих блюд состоит из нескольких этапов. Сначала нужно сделать полуфабрикат, а затем использовать его при производстве конечного продукта.

Например, если по рецепту требуется соус, то сначала нужно составить на него отдельную технологическую карту и рассчитать себестоимость. Затем стоимость готового соуса следует включить в калькуляционную карту «итогового» блюда.

При приготовлении сложных блюд для удобства учета обычно применяют дополнительный счет 21 «Полуфабрикаты собственного производства».

ДТ 10 – КТ 60 (71) – закупка «исходных» продуктов

ДТ 21 – КТ 10 – передача продуктов в переработку

ДТ 20 – КТ 10 (21) – продукты и полуфабрикаты использованы в производстве блюд

ДТ 90.2 – КТ 20 – списана себестоимость реализованных блюд

Учет выручки в общепите

Предприятия общепита могут получать выручку разными способами:

- От продажи за наличный расчет.

- С использованием банковских карт физических лиц.

- С помощью безналичных расчетов, например – при организации корпоративных мероприятий.

Все эти варианты следует отразить в бухучете.

ДТ 50 – КТ 90.1 – наличная выручка

ДТ 57 – КТ 90.1 + ДТ 51 – КТ 57 – получены деньги по карте физического лица с использованием эквайринга. Дополнительная проводка со счетом 57 «Переводы в пути» необходима, потому что банки обычно не сразу зачисляют списанные с карты средства на счет компании.

ДТ 62 — КТ 90.1 + ДТ 51 – КТ 62 – выручка по безналичным расчетам

Учет расходов в общепите

Прямые расходы, то есть себестоимость произведенных блюд или проданных товаров отражаются в учете с помощью стандартной проводки.

ДТ 90.2 — КТ 20 (41)

Все остальные расходы предприятий общепита относятся к косвенным. Это зарплата персонала, аренда, различные «входящие» услуги (например, по музыкальному сопровождению) и т.п.

Учет в общепите сочетает в себе особенности как производства, так и торговли. Поэтому распределение накладных расходов можно проводить в двух вариантах:

- С использованием счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

ДТ 25 (26) – КТ 70 (69,10,02,60…)

ДТ 20 – КТ 25 – списаны общепроизводственные затраты пропорционально выбранной базе (например — выручке или прямым материальным расходам)

ДТ 90.2 – КТ 20 (26)

- С отражением всех накладных расходов на счете 44 «Расходы на продажу».

ДТ 44 – КТ 70 (69,10,02,60…)

Во время работы предприятий общепита нередко возникают «лишние» затраты: порча продуктов, бой посуды и т.п.

Для их учета нужно задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 10 (41) – выявлен ущерб

ДТ 73 – КТ 94 + ДТ 50 – КТ 73 – расходы отнесены на виновное лицо

ДТ 91 — КТ 94 – расходы списаны, если виновные не установлены

Потери в пределах норм естественной убыли уменьшают налоговую базу. По продуктам указанные нормативы установлены приказом Минпромторга РФ от 01.03.2013 № 252. Для потерь посуды и столового белья до сих пор действует приказ Минторга СССР от 29.12.1982 № 276.

USALI — это стандарт отчетности для гостиниц, при чем тут рестораны? Доходы и расходы ресторана вносят значительный вклад в деятельность гостиницы, поэтому в стандарте USALI есть отдельный раздел, который описывает систему и правила составления отчетности в ресторане. Стандарт идеально подходит для управленческого учета ресторана в отеле находиться он или работает отдельно. Какие показатели учитывать? Как их сравнить и какова эффективность? В этом и помогает USALI. Проводя учет ресторана, стандарт позволяет подробно сравнить результаты за определенные периоды времени.

Учет ресторана по стандарту USALI не имеет ограничений

Учет ресторана по стандарту позволяет понять, целесообразны ли затраты ресторана и эффективно ли управление в целом. Ранее учет ресторана по USALI был предназначен только для крупных отелей. Со временем был адаптирован для малых и средних предпринимателей. Теперь, чтобы вести грамотный учет ресторана и анализировать затраты ресторана, придумывать что-то новое не имеет смысла.

Почему USALI для учета в ресторане?

Учет ресторана по USALI настолько эффективен, что его применяют по всему миру. Она дает возможность сравнивать затраты ресторана за различные периоды времени.

Затраты ресторана при гостинице необходимо учитывать отдельно. Такой учет ресторана предназначен для оценки эффективности. Мировой стандарт позволяет ресторатору увидеть все плюсы и минусы работы. Время на формирование отчета уйдет минимальное. И это не все. Учет ресторана по USALI даст понять, нет ли отклонений от бюджета. Сравнит за Вас затраты ресторана по плану и затраты ресторана по факту.

Учет ресторана по стандарту USALI решит такие задачи, как:

- Эффективность всех подразделений гостиницы, в том числе и ресторана;

- Затраты ресторана и их контроль;

- Планирование доходов и расходов;

- Ценообразование;

- Сравнительный анализ между подразделений и группы отелей.

Учет ресторана и его показатели.

Не учитывая некоторые затраты ресторана, предприниматели лишают себя грамотной оценки. Учет ресторана вероятнее всего, будет сформирован не корректно. Учет ресторана по стандарту USALI не допускает такого. Самое главное, что учет ресторана производится в соответствии с единой системой счетов для гостиничных предприятий.

Доходы ресторана

- Доход по объектам

- Рум-сервис

- Банкеты

- Мини-бар

Общий доход — еда

- Доход по объектам

- Рум-сервис

- Банкеты

- Мини-бар

Общий доход – напитки

Общий доход: еда и напитки

Общий прочий доход

Себестоимость продаж и Прочих доходов

Общая себестоимость еды и напитков

Себестоимость прочих доходов

Общая себестоимость прочих доходов

Общая себестоимость продаж и Прочих доходов

Расходы ресторана

Заработная плата и связанные расходы

- Выплаты заработной платы

- Общие оклады и заработная плата

- Бонусы и премии

- Дополнительные выплаты

- Общий расход, связанный с заработной платой

Общая заработная плата и связанные расходы

- Банкетные расходы

- Аренда оборудования

- Бесплатные услуги и подарки

- Декорации и украшения

- Музыка и развлечения

- Контрактные услуги

- Лицензии и разрешения

- Обучение персонала

- Посуда

- Чистящие средства

Общие прочие расходы

Представленный выше учет ресторана – это минимальный стандарт отчетности. Предприятие вправе отражать дополнительные затраты ресторана, в рамках департамента «Еда и Напитки», но должны соответствовать формату основного отчета.

Учет ресторана по разделу: Доходы.

Учет ресторана по доходам, включает выручку от продажи еды и напитков. Они получены от посетителей ресторана, так же включает выручку от продажи дополнительных услуг. Они отражаются в статье «Прочий доход», когда сформирован учет ресторана.

Учет ресторана: Доход – Еда.

Доход по объектам. Включает в себя выручку от продажи еды и безалкогольных напитков. Торговыми объектами могут быть: рестораны, пекарни, и т.п. Если учет ресторана ведется по нескольким точкам, то они рассматриваются отдельно.

Рум-сервис, или обслуживание в номерах. Учет ресторана в рамках данной статьи: выручка от продажи еды и безалкогольных напитков, которые были доставлены в гостевые номера.

Банкеты. Учет ресторана по разделу банкеты, включает в себя выручку от продажи еды и безалкогольных напитков на банкетных мероприятиях.

Учет ресторана по Мини-бару – это выручка от продажи еды и напитков, которые размещены в гостевых номерах.

Прочий доход. Это выручка от продажи еды и безалкогольных напитков в местах, которые не перечислены в разделах «Доход по объектам», «Рум-сервис», «Мини-бар».

Общий доход – Еда. При учете ресторана и анализу общего дохода по еде, мы суммируем доходы: «Доход по объектам», «Рум-сервис», «Банкеты», «Мини-бар».

Учет ресторана: Доход – Напитки.

Доход по объектам. Включает в себя выручку от продажи алкогольных напитков. Он может быть получен от ресторанов, баров и т.п. Если учет ресторана ведется по нескольким точкам, то они рассматриваются отдельно.

Рум-сервис, или обслуживание в номерах. Для учета ресторана по рум-сервису, мы берем выручку от продажи алкогольных напитков, доставленных в гостевые номера.

Банкеты. Учет ресторана по данной статье включает в себя выручку от продажи алкогольных напитков на банкетных мероприятиях.

Мини-бар. Учет ресторана по мини-бару включает в себя выручку от продажи алкогольных напитков, которые размещены в гостевых номерах.

Прочий доход. Это выручка от продажи алкогольных напитков в местах, которые не перечислены в разделах: «Доход по объектам», «Рум-сервис», «Мини-бар».

Учет ресторана по Общему доходу – Напитки. Суммируем доходы: «Доход по объектам», «Рум-сервис», «Банкеты», «Мини-бар».

Общий доход – еда и напитки. Рассчитывается, как сумма Общего Дохода по Еде и Напиткам за минусом Вычетов. Это доля в общем доходе.

Прочий доход. Включает в себя выручку от продаж непродовольственных товаров и услуг.

Общий прочий доход. Определяется путем суммирования всех пунктов по Прочему доходу.

Учет ресторана по статье Общий доход.

Рассчитывается путем суммирования «Общего дохода – еды», «Общего дохода – Напитки» и «Общего прочего дохода».

Учет ресторана по Себестоимости продаж и прочих доходов.

Себестоимость еды. Включает затраты на еду и безалкогольные напитки, так же себестоимость напитков, переданных из отдела Напитков, использованных при приготовлении блюд и их сервировке. Так же входят: чай, кофе, соки, газированные и безалкогольные напитки. При этом в нее не включается стоимость еды, которые были переданы в другие департаменты для производства.

Для учета ресторана по Себестоимости напитков, мы суммируем все затраты на алкогольные напитки. Так же включает в себя себестоимость продуктов питания, переданных из отдела продуктов и использованных для приготовления алкогольных напитков.

Общая себестоимость еды и напитков. Это сумма: «Себестоимость – еды» и «Себестоимость – Напитки».

Себестоимость прочих доходов. Учет ресторана по данному пункту, включает в себя все расходы, связанные с продажами услуг и непродовольственной продукции.

Общая себестоимость Прочих доходов. Это суммирование всех статей прочих доходов.

Общая Себестоимость Продаж и Прочих доходов. Учет ресторана в рамках данного раздела, выгляди так: «Общая Себестоимость Еды и Напитков» + «Общая себестоимость Прочих доходов».

Учет ресторана: Валовая прибыль.

Определяется путем вычитания: «Общая Себестоимость Продаж и Прочих Доходов» из «Общего дохода – Еды и Напитков».

Учет ресторана по статье Расход.

Все затраты ресторана можно разделить на две группы: «заработная плата и связанные расходы», «Прочие расходы».

Заработная плата и связанные расходы. Это выплаты сотрудникам заработной платы, выплаты сотрудникам, нанятым по контракту.

Оклады и заработная плата. При учете ресторана по данному пункту, мы видим, каковы затраты ресторана на всех сотрудников.

Бонусы и премии. Включает в себя все возможные бонусы, премии и вознаграждения сотрудникам, с целью их мотивации.

Дополнительные выплаты. Включают дополнительные выплаты сотрудникам, связанные с больничными листами, праздничными днями и т.п.

Общие расходы, связанные с заработной платой. Суммируются все затраты ресторана, связанные с оплатой труда.

Учет ресторана по Прочим расходам.

В данные затраты ресторана включены все значимые для департамента «Еда и Напитки». Они утверждены системой счетов USALI, как «Прочие расходы». Могут разрабатываться дополнительные пункты, подходящие по смыслу.

Банкетные расходы. При проведении учета ресторана по данным расходам, включают: расходы, затрачиваемые для предоставления банкетных услуг.

Учет ресторана по Аренде оборудования, мы включаем затраты на аренду любого вида оборудования.

Бесплатные услуги и подарки. Это стоимость подарков всем гостям, которые предоставляются бесплатно.

Декорации и украшения – это все расходы на декоративные элементы в помещениях, относящихся к сфере департамента.

Музыка и развлечения. Данный показатель учета ресторана, дает понять, сколько потрачено на музыкальное сопровождение и развлечения клиентов.

Контрактные услуги – это затраты ресторана за работы сторонних подрядчиков. Например: «тайный покупатель», специфические консалтинговые услуги и т.п.

Обучение персонала. Показатель учета ресторана позволяет определить, сколько потрачено на повышение квалификации персонала: тренинги, учебные материалы, тренеры и прочее.

Посуда — это затраты ресторана на приобретение или аренду любых емкостей, из любого материала.

Чистящие средства – это затраты ресторана на материалы по уборке, дезинфекции в помещениях, входящих в сферу ответственности департамента.

Общие прочие расходы. Для получения результата, все затраты ресторана, несущие характер «прочие», суммируются.

Учет ресторана по Общим расходам.

Рассчитывается путем суммирования «заработной платы и связанных расходов» и «Прочих расходов».

Учет ресторана по Прибыли.

Прибыль департамента определяется путем вычитания «Общих расходов» из «Общего дохода».

Используйте стандарт USALI и учет любого ресторана станет для Вас легким и простым. Анализировать затраты ресторана при отеле, вовремя выявить угрозы и определить сильные стороны вашего департамента. Веб-сервис предлагает готовую модель «USALI: Управленческий учет гостиницы по международному стандарту», Вам больше не придется считать вручную все показатели и искать ошибку в данных. Сервис Финоко и готовая модель «USALI: Управленческий учет гостиницы по международному стандарту» сделает все за Вас.

Особенности ведения бухгалтерского учета в ресторанах и кафе

Пожалуй, основная сложность ведения бухгалтерского учета в ресторане в том, что в одном заведении проходит три параллельных процесса, учет которых вам нужно вести: производство, розничная торговля и предоставление услуг. Но не все так сложно. Главное, на начальном этапе разграничить тип вашего бизнеса: малый бизнес — с одной стороны, крупный — с другой. От этого зависит выбор системы налогообложения, а следовательно, и дальнейший бухгалтерский учет.

Налоговый учет в ресторане

Система налогообложения зависит от категории заведения. Например, если у вас кофейня, пиццерия или кафе без продажи подакцизных товаров, лучше всего вести учет на едином налоге 2 группы ФЛП в Украине, а в России на специализированных режимах налогообложения. Специальные режимы в РФ — это упрощенная система (УСН) или патент. Есть две разновидности УСН: «Доходы минус расходы» и «Доходы». Для малого бизнеса популярна модель УСН «Доходы».

Малый бизнес организовывают в виде ИП (в Украине — ФЛП) или ООО. Здесь и есть главное отличие ведения учета: общество с ограниченной ответственностью должно вести бухгалтерский учет, помимо налогового, а индивидуальным предпринимателям это делать необязательно, что существенно упрощает их жизнь. Если вы планируете заведение со всеми комплексами, то это скорее всего будет общая система юридического лица.

ИП и ФЛП

Начнем с индивидуального предпринимателя (если вы открываете заведение в России). При выборе ЕНВД или патента вы должны вести только налоговый учет, а именно «Книгу доходов и расходов предпринимателя», где нужно фиксировать только суммы доходов. А вот ваши расходы в рамках этих режимов налоговую не интересуют вообще. Доходы учитывают при этих режимах кассовым методом: все, что приходит на расчетный счет от покупателей, считается доходом, за исключением некоторых случаев — например, при возвратах от подотчетного лица или от поставщика, когда мы заплатили какую-то сумму. а потом поставщик возвращает нам деньги, потому что не смог выполнить поставку; но это уже не покупатели или гости, а другие люди, с которыми вы сотрудничаете.

В Украине кассовый метод применяют, как правило, только для ФЛП на общей системе, где нужно следить, чтобы каждый месяц были оформлены и оплачены все поставки, в противном случае предприятие теряет расходы и увеличивает себе налог на прибыль.

В итоге задача предпринимателя, ресторатора — вести только учет доходов, что сделать достаточно просто. Вам даже не нужно какое-то специализированное программное обеспечение, требуется просто подсчитать суммы по банковским выпискам и по кассе.

ООО

Что же касается ООО, то здесь придется вести также полноценный бухгалтерский учет. Налоговый учет ведется, как и у ИП (для Украины — ФЛП). Главная головная боль — формирование регистров бухгалтерского учета, или, как их еще называют, «проводок». Их нужно делать на каждую хозяйственную операцию:

- приобрели товары у поставщика;

- продали товары;

- выплатили зарплату;

- уплатили налоги;

- рассчитали или начислили налоги и т. д.

На любой факт хозяйственной деятельности нужно формировать реестры и отражать в соответствующих отчетах. Помимо этого, сдаются еще бухгалтерский баланс и отчет о финансовых результатах. В этом отчете отражаются основные показатели бизнеса на 31 декабря:

- состояние активов: оборудование для производства и торговли, мебель и т. п.;

- сколько денег в остатках, сколько вам должны покупатели;

- информация о пассивах: задолженностях и источниках дохода.

Еще есть такое понятие, как дебиторская задолженность. Сейчас объясним, как она может возникнуть, на примере. Допустим, вы получили что-то от поставщика, но еще не заплатили ему — вот это и отражается в пассиве баланса. Или учредители внесли какую-то сумму изначально на приобретение оборудования, все это — нераспределенная прибыль и убыток.

Ко всеобщему сожалению предпринимателей, подобная отчетность ценности для них не имеет. Но вы обязаны это делать, так как это часть бухгалтерского учета, а ваш бизнес — юридическое лицо.

Отдельная рекомендация от наших партнеров «Фингуру», советы которых мы использовали при описании выбора системы налогообложения в России, — лучше выбирать ИП как организационно правовую форму для своего заведения. Это существенно снизит ваши трудовые и временные затраты, особенно если вы не хотите нанимать бухгалтера или тратить свое время, вместо того чтобы развивать бизнес.

Дальше мы расскажем, как можно сэкономить на услугах бухгалтера и организовать учет, какую форму налогообложения лучше выбрать для среднего и крупного бизнеса. Если с ситуацией для Украины мы уже разобрались выше и еще в отдельной статье «Какие документы нужны для открытия ресторана», то выбор правильной системы в России мы решили описать более детально в рамках этой статьи.

Налогообложение для ресторана в России

Как правило, большинство рестораторов выбирают УСН «Доходы минус расходы» или основную систему. Часто бывает, что бизнес такой крупный, что и выбора толком и нет, потому что пороговое значение по выручке за год составляет 150 млн рублей и, если вы зарабатываете больше, упрощенную систему выбрать уже нельзя и приходится становиться на основную.

УСН «Доходы минус расходы» выбирают, чтобы банально заплатить меньше налогов. Когда у вас доля дохода, а именно чистой прибыли от общей выручки, небольшая, до 30%, то это действительно выгодно. Зачем платить 6% от всей выручки, если вы можете заплатить 15% от чистой прибыли, ведь в таком случае на оплату налогов уйдет почти в 2 раза меньше денег, чем было бы на основной системе. Но есть и обратная сторона такой формы налогообложения: дополнительная нагрузка с ведением учета. Расчеты ведутся как кассовым методом, так и начислением. То есть вам придется считать не только доходы, но и расходы, которые считать гораздо сложнее, чем на основной системе. Нужно учитывать три фактора:

Поступление товара, продуктов на склад.

Оплата товаров, продуктов поставщику.

Отгрузка (продажа) покупателю.

Обязательно соблюдение всех трех факторов, чтобы вы могли записать это в расходы. Например, вы купили бутилированное пиво у поставщика → продали его гостю в заведении → получили деньги.

Если следовать логике, вот они — наши расход и доход, так как мы сами ничего не производили, а лишь перепродали товар. Но это будет расходом, только при условии, что мы уже расплатились за это пиво с поставщиком. Так как зачастую у поставщиков есть условия с отсрочкой платежа на месяц или даже три, выходит, что формально мы не расплатились с ним. В таком случае у нас есть доход, так как деньги мы получили, но расхода нет. И как только мы расплатимся за это пиво, именно в момент оплаты поставщику можно и нужно сделать запись в книге расходов и доходов, что оплата за это конкретное пиво прошла.

Представляете, как держать это постоянно у себя в голове? Это довольно сложно, поэтому такой вид учета требует дополнительного оборудования, как минимум системы учета. Также стоит учитывать и факт получения товара по накладной. Потому что может возникнуть еще одна неприятная ситуация, с которой могут столкнуться рестораторы.

Например, вы проводите оплату поставщикам, но товары еще получаете, а продаете гостям товар из старых запасов. Пока вы не получите товар, это не будет расход, как и когда вы оплатите и получите товар — это тоже не расход, пока вы не продали его. Это касается не только товаров, но и ингредиентов для полуфабрикатов: только в момент отгрузки (продажи) гостю готовой продукции вы сможете записать это как расход.

Прежде чем выбирать УСН «Доходы минус расходы», вам нужно нанять квалифицированных бухгалтеров и приобрести необходим ую программу для ресторана, которое позволит отслеживать все изменения по этим номенклатурам, выявлять их себестоимости и проверять соблюдение всех трех факторов.

Система учета для кафе и ресторанов на планшете

Контроль производства, рецептуры и детальный складской учет

Основная система налогообложения

Что касается основной системы налогообложения, то здесь используется чистый метод начисления. Не нужно следить за движениями денежных средств — только отчитываться о движении товаров. Например, вы получили товары по накладной и оприходовали их на склад, дальше продали товары гостю. В этот момент происходит одновременно отражение выручки и себестоимости, и все сразу же списывается в расходы. Неважно, был ли он оплачен поставщику, он всегда уходит в затраты по себестоимости. Полегче, чем при УСН, не правда ли?

Но на основной системе вас ждет еще НДС — возвратный налог. Он всегда заложен в цену товаров, и у вас в заведении будет считаться только как разница между входящей и исходящей величиной этого процента (с 2019 года — 20%). То есть это процент налога от закупочной цены и этот же процент от цены при продаже.

Особенность НДС при ведении бухучета в Украине заключается только в том, что налог регистрируется на конечного потребителя или по просьбе гостя, а весь дальнейший расчет и ведение бухгалтерского учета в ресторане не меняются.

Как мы уже сказали, сложность бухгалтерского учета есть только для ООО.

ИП или ФЛП ведут бухучет в ресторане только для себя или для кредиторов, банков и инвесторов, чтобы предоставить им бухгалтерский баланс. Иногда это очень помогает при кредитовании. В самом начале статьи мы отметили, что в общепите сходятся три процесса, которые требуют учета. Про розничную торговлю мы уже рассказали, теперь речь пойдет про производство.

Учет производства в ресторане

Общепит связан больше не с торговлей, а именно с производством. Вы покупаете ингредиенты, преобразовываете их и продаете в готовом виде как отдельный товар. А учет производства довольно сложен. Чаще всего используют метод «партион» — производство и продажа готовой продукции партиями, например 15 пицц или 10 салатов, где на каждую партию списывается определенное количество отдельных ингредиентов.

Сложность состоит в том, что вам нужно отслеживать все эти затраты, а еще не забывать про труд персонала, обслуживание оборудования, его износ и т. п. Для этого и нужна автоматизация бухгалтерского учета в ресторане. Чтобы в реальном времени вести такой детальный учет по работе заведений, стоит внедрять систему автоматизации, которая будет передавать все данные в вашу бухгалтерскую программу. Чтобы понять, как работает система автоматизации, попробуйте Poster в тестовом режиме.

Бухгалтерские приложения не могу обеспечить такой детальный учет, там нужно вбивать всю информацию вручную — это очень долгий и кропотливый процесс, и велики шансы, что данные вы внесете неточно. Да, сам бухучет чаще всего ведут в 1С, и как раз с ней Poster полностью интегрирован, умеет выгружать и загружать накладные, отчеты — полная двусторонняя синхронизация данных. Вашему бухгалтеру не нужно разбираться в учете, которым будете пользоваться вы, как собственник, или ваш управляющий, а спокойно работать в привычной системе.

Если не внедрите систему автоматизации в самом начале, организовать корректный и достоверный учет, в том числе налоговый, будет крайне сложно. Чем лучше и функциональнее ваша система, тем меньший объем бухгалтерских работ нужно будет делать. Надеемся, с налоговым учетом и автоматизацией процессов мы разобрались, поэтому идем дальше, чтобы понять как вести бухгалтерский учет в ресторане

Основной документооборот в ресторане

Какие документы должны быть в ресторане?

Для запуска ресторана в Украине вам обязательно понадобятся документы на кассовый регистратор:

Бухгалтерский учет в кафе имеет очень много различий от других видов деятельности. Тут есть свои нюансы, характерные для каждой экономической сферы. Для бухгалтерского учета в кафе – это калькуляция продукции и дополнительные первичные документы. Хотя сразу стоит оговориться, что эти сложности – для ООО, как быть ИП, открывающему кафе – об это речь пойдёт ниже. ИП не ведут бухучет, государство их освободило от него, в самых-самых редких случаях встречаются ИП на ОСНО с бухучетом, но это очень редкие случаи, в основном бухгалтерский учет в кафе ведут именно ООО, однако учет товаров, блюд, ингредиентов, конечно, идентичен. Сначала нужно разобраться в особенностях бухучета в кафе, а затем, в конце статьи, попробуем разобраться с помощью чего лучше автоматизировать бухучет в кафе.

Бухгалтерский учет в кафе: первичные документы

Чтобы полноценно вести бухгалтерский учет в кафе потребуются специфические унифицированные формы:

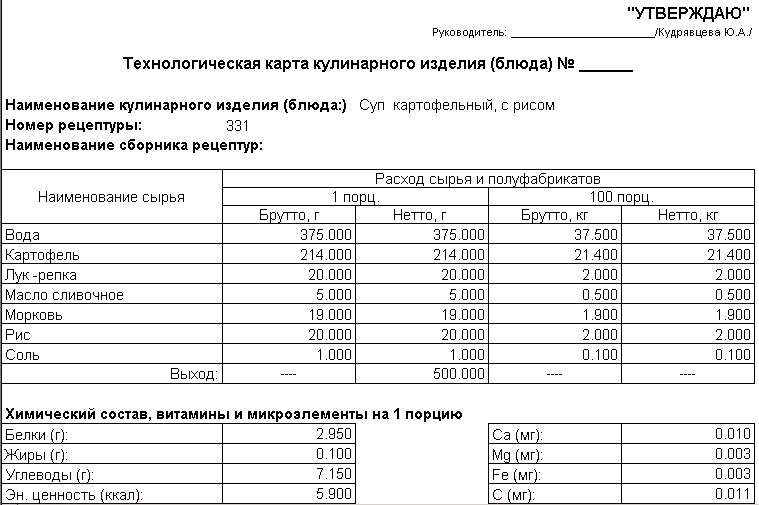

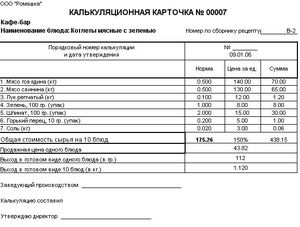

- Калькуляционная карточка (ОП-1) – это основной документ, отражающий продажную цену блюда. На его основании в дальнейшем будут заполняться все остальные, связанные с реализацией. Карточку заводят на каждое изделие. Расчет в ней производится исходя из стоимости ингредиентов на 100 блюд. Все изменения в стоимости фиксируются именно здесь. Карточка утверждается директором.

- План-меню (ОП-2) – представляет собой перечень блюд и необходимых продуктов для их изготовления, который накануне приготовления составляет шеф-повар для утверждения директором.

- Накладная на отпуск товара из кладовой (ОП-4) – по ней отпускаются продукты в производство блюд и по подразделениям (кухня, бар, буфет и т.д.). Составляется в двух экземплярах и оформляется либо по учетным ценам, либо по продажным и учетным ценам, если они разные.

- Акт на бой, лом и утрату посуды и приборов (ОП-8) – составляется комиссией в двух экземплярах: один – для бухгалтерии, другой остается у материально ответственного лица.

- Акт о реализации и отпуске изделия с кухни (ОП-10) – составляется на основании кассовых документов. Реализованные блюда в документе группируют по видам.

- Отчет о движении продуктов и тары на кухне (ОП-14) – учитывает поступление и расход продуктов и тары. Заполняется на основании складских документов, накладных поставщиков, актов реализации.

- Заказ-счет (ОП-20) – расчетный документ, в котором отражается наименование блюда и его итоговая стоимость. Эта форма необходима для получения денежных средств от клиента при предварительном заказе банкетов, обслуживания торжеств и других мероприятий. Документ служит основанием для внесения аванса и окончательного расчета.

Существует еще множество унифицированных форм, которые используются в организациях общепита. Но тут уже все зависит от специфики фирмы. Выше приведены самые распространенные. Помимо этих документов необходима и обыкновенная первичка по учету зарплаты, сырья и материалов, налогов, кассы и банка.

Расходы кафе

Бухгалтерский учет в кафе предполагает расчет розничной стоимости блюд, иными словами калькуляцию. Для начала необходимо составить технологические карты на каждый пункт из меню вашего кафе. Это документы общепита, содержащие в себе информацию о рецептуре, технологии приготовления, потерях при обработке и калорийности. Можно использовать готовые сборники технологических карт. По ним бухгалтер-калькулятор рассчитывает себестоимость продукции. Цена продажи блюда будет равна себестоимости умноженной на наценку.

Когда кафе закупает продукты у поставщиков, сначала они попадают на склад, а не прямиком под нож повара. Поэтому бухгалтерский учет в кафе должен включать в себя и складской учет. В отличие от торгового или производственного предприятия тут все намного сложнее. Во-первых, из-за частого перемещения сырья. Во-вторых, существует постоянная необходимость проведения инвентаризаций и выявление излишков и недостач. В-третьих, необходимо очень много списывать скоропортящихся продуктов. Что влечет за собой огромный документооборот. Кроме этого, само по себе складское помещение должно соответствовать нормам САНПИНа. Во многом бухгалтерский учет в кафе по материалам соответствует учету в других отраслях.

Отдельная история – это кассовые операции. Бухгалтерский учет в кафе предполагает ведение кассы в соответствии с нормами законодательства, и, разумеется, куда мы денемся от онлайн-касс. Должен быть определен лимит остатка денежных средств на конец рабочего дня, быть оформлена кассовая книга, журналы кассиров-операционистов. Применение ККМ в кафе обязательно. Единственно, на что стоит обратить пристальное внимание в этом вопросе, так это сервис Робочеки, это практически единственная, но при этом очень-очень важная возможность сэкономить на онлайн-кассах, в Робочеки не нужно вкладываться, у вас ноль рублей вложения, и вы не берете в аренду онлайн-кассу как предлагают банки (за космические деньги…). Ваши затраты – это комиссия с оборота. Не больше, не меньше. Есть оборот – есть комиссия, нет оборота – пандемия, там, коронавирус, сезон, переезд, не важно – нет комиссии! Для написания статьи проверяли один лайфхак, как можно ещё сэкономить, оказалось, Робочеки да и сама Робокасса (да, да, именно этот агрегатор создал такой мощный сервис) используют промокод. Мы взяли промокод PVK01 и получили сниженную комиссию до 2,7% на несколько месяцев. При хороших оборотах это дало не менее хорошую экономию (в тысячах рублей), пользуйтесь 😉

Бухгалтерский учет в кафе: основные счета

Предприятия общепита, когда ведут бухгалтерский учет в кафе, в основном используют три счета: 20, 41 и 44. На счете производственных затрат (20) накапливаются издержки. По сути, он формирует себестоимость продукции. «Товары на складах» (41) предназначен для оприходования продуктов от поставщиков и учета готовых блюд. На 44 счете скапливаются расходы на содержание кафе, по заработной плате персонала, аренде и т.д. Финансовые результаты отражаются 90 счете.

Налогообложение

Бухгалтерский учет в кафе направлен еще и на то, чтобы досконально рассчитать доходы и расходы, которые будут основой налогообложения. При регистрации фирмы, которая будет оказывать услуги по общественному питанию, можно выбрать любую систему налогообложения: основную, УСН или ЕНВД (но она уже доживает последний год, в 2020 её уже не будет). Но перед выбором стоит тщательно рассмотреть достоинства и недостатки каждого из них. Ведь от этого будет зависеть налоговая нагрузка. Но при этом важно учесть, что независимо от выбранного режима всегда нужно будет начислять и платить зарплатные налоги.

Для ведения бухгалтерского, налогового учета, расчета зарплаты, налогов и взносов в кафе необходимо использовать учетную бухгалтерскую программу. Новинкой, которую хотят попробовать большинство бухгалтеров, является онлайн-бухгалтерия от компании СКБ Контур – Контур бухгалтерия. Даже если предприятие работает на 1С, то начать работу с онлайн-бухгалтерией очень просто – достаточно сделать выгрузку базы и попробовать как работает настоящая онлайн-бухгалтерия (УСН, ЕНВД, ОСНО), после регистрации по пригласительной ссылке (проверено, ссылка работая, подарки начисляются!) можно полмесяца пользоваться бесплатно всем доступным функционалом, а при переходе на любой тариф получить квартал в подарок. Приятный сюрприз для новых пользователей! Конечно, никуда не делась и 1С, однако если кафе не работало на 1С, и кажется, что лицензия навсегда за смешные деньги с бесплатными обновлениями – это цена автоматизации, то это заблуждение. Нужно знать, что 1С – это конструктор, мощный, но при этом съедающий огромные бюджеты как при внедрении, так и при сопровождении. Очень быстро окажется, что лимиты той самой дешевой лицензии никуда не годятся, настройки по умолчанию вообще не настраиваются, нужен целый проект по внедрению, а как только деньги потрачены на внедрение, окажется, что изменять программу, и даже обновлять смогут только специалисты-программисты (программисты-конфигураторы 1С), и придется постоянно платить. Ценообразование Контур Бухгалтерии принципиально другое, онлайн-сервис имеет несколько тарифов, и в них ВСЁ включено, вообще всё. Никаких доплат. Спланировать свой бюджет легче легкого. При необходимости, можно отказаться, это же онлайн-сервис, по сути не многим отличается от подключения к оператору сотовой связи или интернет-провайдеру. Но по разным причинам, кому-то подходит одно, кому-то другое. Для бухгалтерского учета в кафе важно не просто же бухгалтерскую программу завести, важно автоматизировать всё кафе, а для этого нужна интеграция с учетом товаров (блюд)/ингредиентов/услуг и т.п., да и онлайн-кассы нельзя забывать, так что важно будет ли бухгалтерская программа подгружать данные из других программ. А от этого зависит скорость, будут ли клиенты довольны, оптимальная организация бизнес-процессов и т.д. Более подробно о том, как и с помощью каких современных решений можно это сделать в кафе читайте в нашей специальной статье про учет в кафе.

Понятно, что и время сейчас не простое, и многим бы просто выжить, а некоторые кафе изначально хотели бы работать с минимум затрат, и всю эту автоматизацию хотелось бы свети к минимуме. Такой путь означает поиск самых дешевых решений, сочетание ручного учета и автоматизированного, и, конечно, никакой интеграции и отчетов (от программ). Например, если нужно только сдавать отчетность через интернет, а этого хотят все, так как никуда идти не надо, сидеть, стоять или лежать в коридорах налоговой и ПФР, то можно воспользоваться универсальным сервисом сдачи отчетности Контур Экстерн, либо его очень-очень “облегченным” младшим братом сервисом Контур Отчет ру, через них можно отправлять уже готовые формы отчетности. То есть бухгалтер их формирует в любой программе и загружает в онлайн-сервис, контролирующие органы получают отчетность и присылают подтверждение (в онлайн-сервис, увидеть ответы органов можно в личном кабинете).

Ну и напоследок остался разговор про ИП и ведение учета в кафе. ИП не обязаны вести бухучет! И, естественно, этого делать не нужно, ведь это невероятно сложно, а часто просто невозможно для ИП. То есть обычный для обещпита по-блЮдовый учет вести тоже совершенно необязательно. Важно учитывать расходы и доходы, и на этом основании формировать отчетности и уплачивать налоги плюс взносы. А для этого не нужно вести бухгалтерский учет в кафе и даже нанимать бухгалтера или обращаться к нему! Если вы читаете этот текст, значит вы пользуетесь интернетом, и для вас не составило труда найти эту статью, точно также в 21 веке можно управлять учетом ИП и отчетностью. В России уже почти стандартом для ИП стал онлайн-сервис Контур Эльба (УСН, ЕНВД, патент) – он создан в так любимом всеми интерактивном виде, с видеороликами, всплывающими подсказками, круглосуточной поддержкой по телефону, эл.почте, соц.сетями и т.п., и т.д. Собственно, почти миллион пользователей уже показатель, ибо это удобно, доступно по стоимости и позволяет разгрузить голову и время! Чтобы познакомиться и попробовать Контур Эльбу, разработчики этого сервиса (компания СКБ Контур) предоставляют после регистрации по пригласительной ссылке целый месяц бесплатного и полноценного использования (это не демо-версия!), квартал в подарок дарится при переходе на любой тариф, а для новых ИП (для ЕГРИП и для Эльбы) – целый год работы!

- Учет в кафе: общие принципы

- Этапы производственного процесса

- Учитываем сырье и материалы

- Учитываем реализацию готовой продукции

- Налогообложение кафе: «упрощенка» или ЕНВД

- Когда можно применять вмененку

- Учет в кафе на упрощенке

- Рубрика «Вопрос – ответ»

Особенности учета в сфере общественного питания вызывают немало вопросов у предпринимателей и организаций, ведущих деятельность в данной отрасли. Сегодня мы постараемся ответить на основные из них, осветим основные принципы, рассмотрим бухучет в кафе, поговорим о налоговых режимах, которые могут применять заведения общепита, а также рассмотрим примеры проводок по типовым операциям кафе.

Учет в кафе: общие принципы

Этапы производственного процесса

Деятельность кафе и ресторанов является очень сложным и многоуровневым процессом. Связано это с тем, что в отличие, к примеру, от организаций розничной торговли, кафе, помимо реализации товара, еще и производит собственную продукцию. Таким образом, учреждение осуществляет несколько технологических процессов, каждое из которых проходит в определенном структурном подразделении.

| Этап технологической операции | Операция | Описание |

| Этап 1 | Закупка сырья и товаров | Если Вы открыли кафе или ресторан, то Вам необходимо закупить продукты для приготовления из них блюд с целью дальнейшей реализации. Также Вам нужно закупить товары (напитки алкогольные/безалкогольные, готовые продукты для реализации). |

| Этап 2 | Хранение сырья и товаров | Для того, чтобы хранить сырье и товары, используйте кладовую (склад). Место для хранения продуктов может отсутствовать в случае, если это предусматривает специфика деятельности заведения (например, фаст-фуд). |

| Этап 3 | Производство продукции | Местом производства для учреждений общественного питания выступает кухня. Производственный процесс в кафе заключается в обработке сырья (продуктов) холодным или горячим способом, в результате чего производится готовая продукция (блюда). |

| Этап 4 | Реализация продукции | Цель учреждений кафе и ресторанов – получение прибыли от реализации продукции (блюд собственного приготовления). Готовая продукция с кухни поступает в торговый зал, где реализуется клиентам. Заведение также может иметь буфет (бар), где клиентам реализуют товары (готовые напитки). |

Выше описан производственный процесс учреждений общепита в общем случае. Но возможны и частные ситуации:

- Если Вы открыли заведение без торгового зала, то готовая продукция может реализовываться «на вынос»;

- Возможен вариант деятельности заведения без кухни, например, бар, в котором бармен делает коктейли и реализует их клиентам. В там случае, производством будет считаться бар, а не кухня, а сырьем – напитки, из которых производится готовая продукция (коктейли).

Учитываем сырье и материалы

Теперь рассмотрим особенности учета операций с сырьем (продуктами), поступившими в кафе. В таблице ниже представлена обобщенная информация об учете основных операций:

1) Дт 41.1 Кт 60 Сумма 681 руб. – учтены продукты в кладовой;

2) Дт 41.1 Кт 16 Сумма 123 руб. – учтен НДС.

1) Дт 41.2 Кт 60 Сумма 2.716 руб. – учтены товары в баре;

2) Дт 41.2 Кт 16 Сумма 489 руб. – учтен НДС.

1) Дт 41 «Сырье в производстве (на кухне)» Кт 60 Сумма 341 руб. – учтены продукты в производстве;

2) Дт 41 «Сырье в производстве (на кухне)» Кт 16 Сумма 61 руб. – учтен НДС.

Учитываем реализацию готовой продукции

Списание готовой кулинарной продукции в общепите осуществляется аналогично общему порядку. Списание может производиться двумя способами, в зависимости от того, как учитывается наценка – на сырье (продукты) или на готовую продукцию (блюда). Ниже мы рассмотрим оба эти способа на примерах.

Пример №1.

Кафе «Лидия» устанавливает наценку при отпуске сырья (продуктов) в производство (на кухню) в размере 60% от стоимости продуктов. В марте 2016 «Лидия» осуществила закупку продуктов на сумму 12.540 руб., НДС 1.913 руб. Все продукты были использованы для приготовления блюд и реализованы в отчетном месяце.

Сумма наценки рассчитана так:

(12.540 руб. – 1.913 руб.) * 60% = 6.376 руб.

| Дебет | Кредит | Описание | Сумма |

| 41.1 | 60 | В кладовую «Лидии» поступили продукты (12.540 руб. – 1.913 руб.) | 10.627 руб. |

| 19 | 60 | Учтен НДС по приобретенным продуктам | 1.913 руб. |

| 68 НДС | 19 | Сумма НДС предъявлена к вычету | 1.913 руб. |

| 20 | 41.1 | Продукты из кладовой переданы на кухню | 10.627 руб. |

| 20 | 42 | Учтена сумма наценки | 6.376 руб. |

| 50 | 90.1 | Учтена выручка от реализации кулинарных блюд (10.627 руб. + 6.376 руб.) | 17.003 руб. |

| 90.3 | 68 | Начислен НДС на выручку (17.003 руб. * 18%) | 3.060 руб. |

| 90.2 | 20 | Учтена в составе расходов себестоимость реализованных продуктов | 10.627 руб. |

| 90.9 | 99 | Отражен финрезультат деятельности «Лидии» (17.003 руб. – 10.627 руб. – 3.060 руб.) | 3.316 руб. |

Пример №2.

Согласно учетной политике кафе «Везувий» наценка начисляется на готовую продукцию (кулинарные блюда), счет 42 не используется. В апреле «Везувий» закупил продукты на сумму 9.880 руб., НДС 1.507 руб.

На готовые блюда предусмотрена наценка в размере 120%:

(9.880 руб. – 1.507 руб.) * 120% = 10.048 руб.

Все приобретенные продукты были использованы для приготовления блюд и реализованы в апреле 2016, выручка составила 19.928 руб. (9.880 руб. + 10.048 руб.).

Бухгалтер «Везувия» сделал такие проводки:

Налогообложение кафе: «упрощенка» или ЕНВД

На сегодняшний день подавляющее количество заведений общепита применяю УСН или «вмененку». Оба режима относят к категории упрощенного налогообложения в связи с тем, что в обоих случаях для предпринимателей и фирм предусмотрено минимальное количество отчетных документов и особые условия налогообложения, при которых единый налог заменяет ряд других налогов.

Когда можно применять вмененку

Таким образом, если по итогам года бар или ресторан получил убыток, то вмененный налог все равно придется платить.

Если Вы открыли кафе и планируете использовать «вмененку», то Вам необходимо убедиться, что Ваша деятельность соответствует необходимым требованиям, а именно:

- Зал обслуживания клиентов заведения не превышает 150 кв. м;

- среднегодовая численность работников заведения – 100 человек (или меньше);

- участие других фирм в уставном капитале ресторана (кафе) – до 25%;

- режим ЕНВД предусмотрен законодательными актами, действующими в Вашем регионе;

- Ваша организация не стоит на учете в ФНС как крупный налогоплательщик.

Если при кафе работает закусочная, в которой реализуется товар на вынос, та такая деятельность также подпадает по ЕНВД. Но главный критерий, согласно которому кафе может использовать ЕНВД – соответствие требованиям по видам деятельности. Для того, чтобы использовать «вмененку», ресторан (кафе, бар) должен:

- изготавливать кулинарную продукцию (кондитерские изделия);

- создавать условия для реализации собственной продукции и товаров;

- оказывать услуги по проведению досуга (музыкальное обслуживание, настольные игры, бильярд и т.п.).

Кафе признается заведением общепита при соответствии всем вышеуказанным требованиям. Для того, чтобы использовать «вмененку» для кафе, Вам необходимо подать в ФНС соответствующее заявление. Оплачивать вмененный налог Вы обязаны с момента признания Вас плательщиком ЕНВД.

Если деятельность кафе не соответствует одному из критериев (в том числе относительно площади зала обслуживания), то заведение теряет право на применение режима и автоматически переводится на ОСНО.

Учет в кафе на упрощенке

УСН предполагает льготные налоговые ставки (6% или 15%). Если Вами выбрана схема УСН «доходы за минусом расходов», то Вам придется вести учет расходов в целях уменьшения налогооблагаемой базы. Также понадобиться организовать документооборот для обеспечения предоставления в ФНС необходимых подтверждающих документов.

Рубрика «Вопрос – ответ»

Вопрос №1. Бар «Бочка» реализует кулинарную продукцию, а также пиво собственного производства. Может ли «Бочка» использовать ЕНВД?

Да, но не по всем видам деятельности. ЕНВД распространяется на реализацию кулинарных блюд. Доход от пива, сваренного на собственной пивоварне «Бочки», облагается по общей системе.

Вопрос №2. Интернет-кафе «В сети» предоставляет посетителям доступ к сети Интернет. Также кафе имеет кухню для приготовления блюд, которые в дальнейшем реализуются посетителям кафе. Может ли интернет-кафе «В сети» использовать ЕНВД?

Да, но только при условии, что «В сети» соблюдает все необходимые требования, которые позволяют кафе считаться заведением общепита. Также должно быть соблюдено условие относительно площади зала (да 150 кв. м).

Вопрос №3. ИП Савельев ведет деятельность по доставке пиццы собственного приготовления (служба доставки пиццы «Italiano»). Подпадает ли деятельность «Italiano» под ЕНВД?

Согласно НК, заведение общепита может использовать «вмененку», если площадь зала не превышает 150 кв. м. Также ЕНВД может применяться при реализации кулинарной продукции через стационарные объекты без залов обслуживания (киоски, палатки и т.п.). Доставка готовых блюд не подпадает ни под один из перечисленных критериев, поэтому Савельев не может использовать ЕНВД для деятельности «Italiano».

Автор: М. Зарипова

В статье рассмотрены вопросы, связанные с выпуском готовых блюд и их реализацией в бюджетном учреждении. В частности, освещены особенности: – калькулирования стоимости готовых блюд; – применения наценки при расчете цены готовой продукции, выпускаемой в столовой образовательного учреждения; – отражения на счетах бухгалтерского учета операций по формированию стоимости готовой продукции и ее реализации.

Многие бюджетные учреждения имеют в своем составе структурные подразделения – столовые, в которых организуется изготовление готовых блюд для питания сотрудников и студентов (учащихся). Предоставление питания осуществляется за плату, при этом размер наценки регулируется нормативно-правовыми актами субъекта РФ. В статье мы рассмотрим вопросы, связанные с выпуском готовых блюд и их реализацией в бюджетном учреждении.

Продукция столовых общественного питания, реализуемая за плату, в целях бухгалтерского учета является готовой продукций и учитывается на счете 0 105 37 000 «Готовая продукция – иное движимое имущество учреждения» (п. 121 Инструкции № 157н[1]). Рассмотрим особенности учета и реализации готовой продукции.

Нормативно-плановая себестоимость готовых блюд

Особенности учета готовой продукции приведены в п. 38 – 48 Инструкции № 174н[2].

Одной из таких особенностей является то, что принятие к учету готовой продукции осуществляется по плановой (нормативно-плановой) себестоимости на дату ее выпуска. Выбытие готовой продукции при ее отпуске заказчику отражается также по плановой (нормативно-плановой) себестоимости.

Пункт Инструкции № 174н

Принята к учету готовая продукция по плановой (нормативно-плановой) себестоимости

Списана с учета готовая продукция при отпуске ее заказчику по плановой (нормативно-плановой) себестоимости

На практике часто возникает вопрос: как определяется нормативно-плановая себестоимость готовых блюд общественного питания? Разъяснения по данному вопросу представлены в Письме Минфина РФ от 22.04.2016 № 02-07-05/23495 (далее – Письмо № 02-07-05/23495). В нем чиновники финансового ведомства отметили следующее. Особенность ценообразования в общественном питании заключается в том, что себестоимость каждой единицы выпускаемой продукции (блюда) не определяется. Однако для каждого изделия собственного производства рассчитывается цена реализации. Цены реализации блюд определяются методом калькуляции на основании указанных в сборниках рецептур норм закладки сырья.

Рекомендуемые сборники приведены в письмах Минторга РФ от 07.06.1999 № 21-9/410, Роскомторга от 15.07.1996 № 1-806/32-9. Среди них:

- Сборник технологических нормативов издания 1994 – 1997 годов;

- Сборник рецептур блюд и кулинарных изделий кухонь народов России издания 1992 года;

- Сборник рецептур блюд диетического питания издания 1988 года;

- Сборник рецептур мучных кондитерских и хлебобулочных изделий издания 1986 года;

- Сборник «Торты, пирожные, кексы, рулеты» издания 1978 года.

Кроме того, бюджетные учреждения могут использовать аналогичные сборники, выпущенные позднее, или изготавливать новые и фирменные изделия только в случаях разработки стандартов предприятий (СТП), технических условий (ТУ) и технико-технологических карт (ТТК) на них.

При разработке технико-технологических карт и стандартов предприятий (СТП) организациям общественного питания следует руководствоваться Разъяснениями МВЭС РФ от 12.07.1997 (Временный порядок разработки и утверждения технико-технологических карт на блюда и кулинарные изделия и Порядок разработки, рассмотрения и утверждения стандартов предприятий).

Как отмечают специалисты Минфина (Письмо № 02-07-05/23495), с учетом того, что бюджетное учреждение является некоммерческой организацией, определенная калькуляционным способом цена реализации изделия собственного производства является нормативно-плановой себестоимостью.

Унифицированные формы первичной учетной документации по учету операций в общественном питании утверждены Постановлением Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». Расчет продажных цен на блюда и изделия предприятиями общественного питания (столовыми) производится в калькуляционных карточках (ф. ОП-1), выпуск всех блюд на конкретный день – на основании плана-меню (ф. ОП-2).

Рассмотрим пример калькуляции готового блюда.

В меню столовой запланировано приготовление салата «Летний» (раскладка 25 Сборника рецептур блюд и кулинарных изделий для предприятий общественного питания, 1996). Калькуляция блюд осуществляется по I колонке раскладки. Расчет калькуляции составлен 01.07.2016.

Весовые нормы продуктов в сборниках рецептур блюд даны по брутто и нетто.

При брутто показывают вес необработанного сырья, то есть то количество сырья, которое необходимо взять для приготовления данного блюда, а при нетто – вес сырья непосредственно в готовом блюде.

Представим необходимые данные раскладки 25 в таблице.

Фасоль стручковая консервированная или горошек зеленый

* Масса вареного очищенного картофеля.

Цены реализации блюд определяются по нормам закладки брутто. Соль и специи включают в калькуляцию по нормам закладки по сборнику рецептур блюд.

Расчет стоимости блюда (кулинарного изделия) производится исходя из стоимости сырья (с учетом наценки), расходуемого на 100 порций блюд или 10 кг кулинарных изделий. Затем делением общей суммы стоимости набора сырья на 100 (или 10) определяется цена одной порции (или 1 кг изделия).

Цена продажи блюда (кулинарного изделия) сохраняется впредь до изменения сырьевого набора блюда (кулинарного изделия) или стоимости сырья. При изменении сырьевого набора (стоимости сырья) новая цена продажи исчисляется в следующей свободной графе калькуляционной карточки. Калькуляционные карточки регистрируются в специальном реестре.

Правильность исчисления цены продажи блюда (кулинарного изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем организации.

Рассчитаем стоимость одной порции салата «Летний».

Порядковый номер калькуляции, дата утверждения

Фасоль стручковая консервированная

Горошек зеленый консервированный

Общая стоимость сырьевого набора на 100 блюд

Цена продажи блюда, руб. коп.

Выход одного блюда в готовом виде, г

* Устанавливается в соответствии с нормативно-правовым актом субъекта РФ.

Выпуск всех блюд на конкретный день определяется на основании плана-меню (ф. ОП-2). Меню составляется ежедневно в одном экземпляре заведующим производством накануне дня приготовления пищи, утверждается руководителем организации.

Предположим, что в столовой бюджетного учреждения 18 июля 2016 года планируется изготовить винегрет, борщ, блины картофельные с мясом и луком и т. д. При приготовлении готовых блюд используется Сборник рецептур блюд и кулинарных изделий для предприятий общественного питания, 2003. Общая сумма выпуска готовых блюд за 18.07.2016 составила 25 653 руб.

В плане-меню указываются наименования (графа 2) и номера (графа 4) блюд по сборнику рецептур или техническим условиям. Блюда в плане-меню записываются в следующей последовательности: закуски, первые блюда, вторые блюда, напитки, комплексные обеды и т. д.

Руководствуясь планом выпуска готовых блюд, 17 июля 2016 года заведующий производством утвердил следующий план-меню:

Номер по порядку

Цена продажи, руб. коп.

Наименование и краткая характеристика

Номер блюда по сборнику рецептур, ТТК, СТП

Выход одного блюда, г

Блины с мясом и луком

Далее отметим, что нормативно-плановая себестоимость продукции общественного питания за месяц будет рассчитана на основании всех планов-меню по столовой, составленных заведующим производством, которые будут сданы в бухгалтерию учреждения.

Предположим, что за июль 2016 года нормативно-плановая себестоимость изготовленной продукции общественного питания составила 196 800 руб. Вся продукция реализована покупателям.

В бухгалтерском учете в соответствии с Инструкцией № 174н сделаны следующие записи:

Принята к учету готовая продукция по нормативно-плановой себестоимости

Списана готовая продукция с учета при отпуске ее покупателям по нормативно-плановой себестоимости

Наценка, применяемая при расчете калькуляции готового блюда

Как было отмечено, нормативно-плановая себестоимость готовой продукции общественного питания определяется на основе калькуляции. В расчете конкретного блюда участвует наценка на сырьевой набор продуктов.

В соответствии с Методикой учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденной Роскомторгом 12.08.1994 № 1-1098/32-2, уровень наценок определяется и утверждается самостоятельно руководителем организации, если они не регулируются местными органами. Согласно Постановлению Правительства РФ от 07.03.1995 № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» органам исполнительной власти субъектов РФ предоставлено право регулировать наценки на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях. Например, в соответствии с Постановлением Правительства Ленинградской области от 25.06.2001 № 55 установлены следующие предельные уровни единой наценки на продукцию (товары), реализуемую на предприятиях общественного питания (независимо от форм собственности) при общеобразовательных школах и учреждениях начального профессионального образования на территории Ленинградской области:

- на покупные товары в мелкой расфасовке промышленного производства, реализуемые без дополнительной обработки (молоко, молочнокислые продукты, соки, кондитерские изделия), – 25%;

- на хлеб и хлебобулочные изделия промышленного производства – 30%;

- на продукцию собственного производства предприятий общественного питания, производимую на средства, предусмотренные в бюджетах муниципальных образований на текущий год и направляемые на льготное или бесплатное питание учащихся, а также на средства учащихся, работников общеобразовательных учреждений и учреждений начального профессионального образования на основе абонементного обслуживания скомплектованными рационами – 47%.

В соответствии с Постановлением Правительства Нижегородской области от 20.05.2010 № 282 предельная наценка (включая торговую надбавку) на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, расположенных на территории Нижегородской области, составляет не более 50% к ценам приобретения сырья и покупных товаров.

Таким образом, при расчете продажной цены готовых блюд столовой бюджетному учреждению необходимо при установлении размера наценки руководствоваться нормативно-правовыми актами субъекта РФ.

Фактическая себестоимость готовых блюд

Фактическая себестоимость готовой продукции складывается из фактических затрат учреждения, которые определяются по окончании месяца (п. 122 Инструкции № 157н, Письмо № 02-07-05/23495). При этом все произведенные затраты подразделяются на прямые, накладные и общехозяйственные, для учета которых применяются соответствующие счета бухгалтерского учета (п. 58 Инструкции № 174н):

- 2 109 60 000 «Себестоимость готовой продукции, работ, услуг»;

- 2 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг»;

- 2 109 80 000 «Общехозяйственные расходы».

Перечень прямых расходов определяется в учетной политике. Отметим, что при выпуске продукции общественного питания прямыми расходами будут стоимость сырьевого набора продуктов питания, участвующих в приготовлении блюда, заработная плата поваров и отчисления с нее во внебюджетные фонды, амортизация основного оборудования.

Расходы на оплату коммунальных услуг (электро-, тепло-, газоснабжение и т. д.), услуг связи являются накладными. Если в столовой установлены счетчики электропитания, на водо- и теплоснабжение, то данный вид расходов может перейти в состав прямых затрат.

Затраты, связанные с процессом управления учреждением, попадают в разряд общехозяйственных расходов. Например, заработная плата руководителя организации и других специалистов администрации будут являться общехозяйственными расходами.

Если накладные и общехозяйственные расходы (в части себестоимости готовой продукции, работ, услуг) не могут быть прямо отнесены на выпуск продукции, то они распределяются косвенным образом, как правило, пропорционально каким-либо показателям (установленным базам). Они относятся на себестоимость услуг через расчетные коэффициенты. Основанием для распределения накладных (общехозяйственных) расходов могут быть прямые материальные затраты, заработная плата основного персонала и т. д. (п. 134, 135 Инструкции № 157н). Способ распределения накладных и общехозяйственных расходов закрепляется в учетной политике бюджетного учреждения.

Все операции по распределению фактических затрат на себестоимость конкретных видов готовой продукции подлежат документальному оформлению справками (ф. 0504833) с приложением расчетов их распределения.

Корреспонденции счетов по формированию себестоимости приведены в п. 60 – 62 Инструкции № 174н. Представим их в таблице:

Пункт Инструкции № 174н

Сформирована себестоимость в части прямых затрат

За каждым успешным рестораном стоит бухгалтер. В этой статье блог Jowi разобрался, что необходимо иметь в виду, чтобы не наделать ошибок в ресторанной бухгалтерии.

Ресторанный бизнес — это не только вкусная еда и прекрасное обслуживание. За великолепием блюд и зала кропотливая работа бухгалтеров, которые собирают информацию о поступающем продукте и его расходе на изготовление блюда, об остатках, налогах и заработной плате. Вся эта информация обрабатывается и поступает на стол директору или владельцу. От того, насколько грамотно организован учет в ресторане, зависит адекватность планирования бизнеса и учета рисков.

В этой статье мы объясним предпринимателям основные моменты, которые отличают ресторанную бухгалтерию. Всё не так сложно.

В чем сложности учета в ресторанном деле

В ресторанном деле учет сильно зависит от размера и сложности бизнеса. Бухучет в общепите включает в себя учет производства, реализации и организации потребления продукции общепита. Важный и сложный момент во всей системе учета — это калькулирование себестоимости продукции.

Карты блюд и себестоимость

Калькуляция — расчетная ведомость затрат организации на единицу произведенной продукции общепита.

Чтобы вывести корректную калькуляцию блюда, нужно подготовиться:

- Определитесь с меню, вам нужен полный перечень блюд, которые вы планируете подавать.

- Составьте технологические карты на каждую позицию.

- Договортесь с поставщиками и соберите закупочные цены на каждый продукт, которые вам потребуется.

Меню — это отдельный и сложный вопрос, который решается на этапе формирования концепции вашего ресторана, бара или кафе. Понятно, что чем толще ваше меню, тем больше объем технологических и калькуляционных карт, которые нужно постоянно поддерживать в актуальном виде.

Технологические карты

Это документ, который содержит в себе информацию обо всех особенностях блюда. Карта нужна, чтобы показать надзорным органам, чем вы кормите людей. Обычно в ней указывают следующие моменты:

- срок и специфику хранения блюда. Например: мороженое должно храниться при температуре -18…-24, не больше 3х месяцев;

- пищевую ценность готового блюда: количество калорий, соотношение белков/жиров/углеводов;

- рецептуру, то есть состав и алгоритм приготовления блюда;

- источник рецепта;

- описание внешнего вида, принцип украшения и подачи блюда;

- вес готовой порции.

Закупочные цены на продукты

Пункт, без которого калькуляцию блюда вывести невозможно. В идеале стоит добавить транспортные расходы, расходы на погрузку и другие услуги, которые вы оплачиваете отдельно.

Как посчитать себестоимость

Разберем на примере котлеты по-киевски

Калькуляционная карточка составляется на каждое наименование готового блюда. Есть типовые калькуляционные карты, бланки просто скачать в интернете.

Заполняется так. Вам нужно указать наименование блюда, выписать из технологической карты продукты в нужном количестве, указать закупочные цены и рассчитать, сколько вы тратите на каждую порцию. Обычно калькуляционную карточку составляют на 5, 10 или 100 порций. Это нужно, чтобы усреднить стоимость одной порции блюда: одна котлета от другой, всё же, может немного отличаться по весу.

Например, давайте посмотрим на калькуляцию привычной котлеты по-киевски. Стоимость продуктов берем только для примера.

- куриное филе очищенное: 29,82 грамма, допустим, 1 килограмм филе стоит 180 рублей;

- сливочное масло: 14 грамм, 1 килограмм стоит 240 рублей;

- яйцо куриное: 3,27 грамма, 1 килограмм стоит 120 рублей;

- хлеб из муки высшего сорта: 8,88 грамма, 1 килограмм стоит 60 рублей;

- жир кулинарный для обжарки: 5,21 грамма, 1 килограмм стоит 80 рублей;

- гарнир бобовый или картофельный (указываем номера технологических карт этих блюд): 52,08 грамма, 1 килограмм стоит 50 рублей.

На 100 грамм нам нужно потратить:

- куриное филе на 5,37 руб.;

- сливочное масло — 3,36 руб.;

- яйцо куриное — 0,4 руб.;

- хлеб — 0,54 руб.;

- жир кулинарный — 0,42 руб.;

- гарнир бобовый или картофельный — 3,12 руб.

Итого: 13 рублей 20 копеек.

Допустим, размер порции по технологической карте: 300 грамм.

Тогда себестоимость одной порции котлет: 39 рублей 60 копеек.

Конечно, расчет калькуляции косвенно влияет на отпускную цену блюда. Чтобы зарабатывать на бизнесе, предприниматель должен учитывать и средние цены по рынку, и возможности своей аудитории и ресурсы, которые ресторан тратит на свою работу: плата по счетам, зарплаты, налоги.

Но карты нужны, чтобы правильно построить процесс перемещения и списания сырья и предотвращать хищения или завышение норм потерь продуктов во время приготовления блюд. Jowi, как всякая надежная система автоматизации, помогает упростить создание и ведение калькуляционных карт и карт блюд, отслеживать перемещение сырья и проводить инвентаризацию. Во второй части статьи мы посмотрим, как работает Jowi.

Учет товаров и сырья

Ресторану жизненно необходимо вести отдельный учет товаров и сырья, которое используется в производстве собственной продукции. Если есть сырье — есть отходы и остатки, их тоже нужно учитывать, чтобы в прямом смысле слова не выкидывать деньги в помойку.

Возвратные отходы, вы можете использовать повторно. Например: осколки и обрезки шоколада, которые заново топят и используют в новой партии. Есть невозвратные отходы, которые во второй раз могут пойти только на хозяйственные нужды. Иногда их можно кому-то продать. Например, пустые коробки или бутылки, которые вы можете использовать в декоративных целях.

Инвентаризация

Инвентаризация — это сопоставление фактических остатков товаров или сырья на складах с остатками тех же позиций по данным бухгалтерского учета. В результате инвентаризации определяются товарные потери.

Товарные потери делятся на две категории: нормируемые и ненормируемые. Первая категория — это естественная убыль продуктов в весе или объеме. То есть, нормальные издержки производства. Например, мука, которую повар перевесил на полграмма или немного просыпал.

Волноваться нужно о ненормируемых остатках. Это порча или хищение продуктов, вещи, за которые должны отвечать конкретные люди в команде. Для этого контроля и нужна регулярная инвентаризация.

Касса и движение денег

И конечно, бухгалтеры ресторана работают с чеками и отслеживают движение средств, поступивших на счет ресторана с банковских карт. Здесь важно оперативно сверять списанные продукты с реально проданными блюдами. И проследить за тем, чтобы все деньги доходили до кассы.

Ко всему этому добавьте остальные процессы бухгалтерского учета и финансовой отчетности любого предприятия. Системы автоматизации ресторанного бизнеса серьезно облегчают работу бухгалтера: от учета прихода и расхода сырья до начисления зарплат команде.

Все, кто работает в ресторанном бизнесе, люди особенные, творческие – даже бухгалтера. И ведение учета в ресторанном бизнесе очень увлекательно. Сейчас мы с вами подробно рассмотрим его особенности.

Бухгалтерия любит точность. Поэтому бухгалтера уделяют внимание каждой мелочи, чтобы в расчеты не закрадывались ошибки. Казалось бы – бухгалтерия в любой отрасли должна вестись по одним законам, но нет – учет для сферы общепита значительно отличается.

Давайте разберем 4 основных отличия, которые могут вызвать затруднения в работе начинающего бухгалтера-калькулятора.

Первое отличие: документы поступления.

Казалось бы, все просто, думаете вы: товарные и сырьевые позиции нужно внести в программу и все! Но большое количество справочников сырья затрудняет ведение учета: в реальности они мешают выводить остатки и контролировать расход.

Например, в компанию поступают две приходные накладные: товар закупался у двух разных поставщиков. В первой накладной есть позиция «Огурцы консервированные, 350 г., количество 6 шт, сумма 780 рублей, корнишоны, стеклянная банка». Во второй накладной «Корнишоны маринованные, ж/б, 650 г., 3 шт, сумма 1430 руб».

По правилам стандартного бухгалтерского учета у нас в программе должны оказаться две позиции, так как и вес, и упаковка у них разные. Но стандартные правила учета «не работают» в общепите. Что же нужно сделать?

Во-первых, завести только одну позицию – «Огурец консервированный», и при оформлении накладных в программе всегда использовать только ее. При этом разница в весе и упаковке не имеет значения.

Во-вторых, необходимо указать в килограммах вес продукта.

Если вы новичок, первый вопрос, который приходит к вам в голову, это: «Где же я возьму эту информацию? Я получаю только бумажную накладную!» Если вы не знаете точного веса, нужно отправиться на склад и изучить упаковку товара – там должны быть эти данные. В общепите принято указывать в документах вес нетто. Как быть с подсолнечным маслом и яйцами, спросите вы? На бутылках масла пишут вес продукта. Куриное яйцо, согласно книге «Справочник рецептур и калькуляционных раскладок», весит около 40 грамм, то есть, 0,04 кг. Книга выпущена еще в советское время, но данные в ней не устарели и их с успехом можно использовать в учете.