Пиво это алкогольный напиток или нет для енвд

Как было до 2020 года

Следовательно: для целей ЕНВД производство и реализация произведенного пива не признаются услугами общественного питания и доходы от такой деятельности не облагаются единым налогом. Заметим, что это не лишает кафе, бары и рестораны права продавать в рамках ЕНВД покупное пиво (т.е. пиво не собственного производства) как в упаковке и расфасовке изготовителя, так и без таковой. Минфин согласен с этим (письмо от 30.07.09 № 03-11-06/3/199).

ЕНВД и пиво в 2020 году: поправки в НК РФ

С 1 января 2020 года пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5% с 2020 года исключено из подпункта 3 пункта 1 статьи 181 НК РФ. Данный продукт выделен в отдельную категорию подакцизных товаров (подп. 3.1 п. 1 ст. 181 НК РФ). Такие поправки предусмотрены Федеральным законом от 29.09.19 № 326-ФЗ.

Вывод

При сохранении действующей редакции статьи 346.27 НК РФ услуги по производству и реализации пива крепостью до 0,5% с 1 января 2020 года будут подпадать под услуги общественного питания для целей применения ЕНВД. Это связано с тем, что на пиво крепостью до 0,5%, вынесенное в подпункт 3.1 пункта 1 статьи 181 НК РФ, уже не будет действовать исключение, указанное в статье 346.27.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

С 1 января 2020 года изменятся правила применения ЕНВД в отношении услуг общественного питания. Эти изменения обусловлены поправками, внесенными в НК РФ Федеральным законом от 29.09.2019 № 326-ФЗ.

Напомним, в настоящее время по нормам статьи 346.27 НК РФ к услугам общественного питания для целей применения ЕНВД относятся услуги по изготовлению кулинарной продукции или кондитерских изделий, созданию условий для потребления и реализации готовой кулинарной продукции, кондитерских изделий и покупных товаров, а также по проведению досуга.

При этом к услугам общественного питания для целей ЕНВД не относятся услуги по производству и реализации подакцизных товаров, указанных в подпункте 3 пункта 1 статьи 181 НК РФ. В данном случае речь идет об алкогольной продукции, включая пиво и напитки, изготавливаемые на основе пива. Соответственно, в настоящее время производство и продажа пива не относится к услугам общепита для целей применения ЕНВД.

С 1 января 2020 года Федеральный закон от 29.09.2019 № 326-ФЗ вносит поправки в статью 181 НК РФ. В частности, пиво с нормативным (стандартизированным) содержанием объемной доли этилового спирта до 0,5% вынесено в отдельный подпункт 3.1 пункта 1 статьи 181 НК РФ.

Таким образом, при сохранении действующей редакции статьи 346.27 НК РФ услуги по производству и реализации пива крепостью до 0,5% с 1 января 2020 года будут подпадать под услуги общественного питания для целей применения ЕНВД. Это связано с тем, что на пиво крепостью до 0,5%, вынесенное в подпункт 3.1 пункта 1 статьи 181 НК РФ, уже не будет действовать исключение, указанное в статье 346.27.

Наряду с ограничениями в сфере общественного питания для плательщиков ЕНВД законодательством установленв ограничения и в сфере розничной торговли. Так, в целях применения ЕНВД к розничной торговле не относится реализация подакцизных товаров, продуктов питания и напитков в барах, ресторанах, кафе и других объектах организации общественного питания.

Не относится к розничной торговле реализации газа, грузовых и специальных автомобилей, прицепов, полуприцепов и автобусов любых типов. Не относится к розничной торговле реализация товаров по образцам и каталогам вне стационарной торговой сети, в том числе в виде почтовых отправлений, а также через телемагазины, компьютерные сети и прочие средства связи.

Кроме того, к розничной торговле в целях применения ЕНВД к розничной торговле не относится передача лекарственных препаратов по льготным и бесплатным рецептам, а также продукции собственного производства. При этом реализация через торговые автоматы товаров и продукции общественного питания, изготовленной в этих торговых автоматах, все же относится в целях ЕНВД к розничной торговле.

Реализация пива и алкоголя производителем через объекты общепита

Такая деятельность не совместима с режимом налогообложения ЕНВД, так как в соответствии с абз. 19 ст. 346.27 НК РФ к услугам общественного питания (для целей применения режима ЕНВД) не относятся изготовление и реализация таких подакцизных товаров, как:

- алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вина и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

- пиво.

При данном варианте организации продажи пива и алкогольной продукции производителем применяются общая или упрощенная системы налогообложения.

Реализация через общепит покупного пива и алкоголя

Доходы от этих операций облагаются ЕНВД в рамках деятельности по оказанию услуг общественного питания (Письма Минфина России от 30.07.2009 N 03-11-06/3/199, от 16.06.2008 N 03-11-04/3/275).

Пример:

Организация "Хмель" занимается производством пива, которое частично реализуется через принадлежащий ей бар с залом обслуживания посетителей 130 кв. м.

Помимо пива в баре продаются крепкие спиртные напитки, которые организация "Хмель" закупает оптом у других производителей, а также безалкогольные напитки, горячие и холодные блюда, закуски.

Организация "Хмель" не может применить ЕНВД к деятельности, связанной с реализацией через бар пива собственного производства. Доходы от этой деятельности облагаются налогами по общей или упрощенной системе налогообложения.

В то же время прочие услуги, оказываемые организацией "Хмель" через бар, в числе которых - реализация крепких спиртных напитков, подлежат переводу на ЕНВД.

В данной ситуации налогоплательщику необходимо вести раздельный учет имущества, обязательств и хозяйственных операций (п. 7 ст. 346.26 НК РФ).

Реализация пива и алкоголя производителем через розничную торговую сеть

Такая деятельность услугами общественного питания не является (п. п. 8, 9 п. 2 ст. 346.26 НК РФ) и не переводится на ЕНВД как розничная торговля (абз. 12 ст. 346.27 НК РФ).

В данном случае налогоплательщик должен применять общую либо упрощенную систему налогообложения.

Реализация покупного пива и алкоголя через розничную торговую сеть

Перепродажа покупной алкогольной продукции и пива переводится на ЕНВД в рамках розничной торговли (абз. 12 ст. 346.27 НК РФ), если осуществляется на основе договоров розничной купли-продажи через магазин или павильон с площадью торгового зала не более 150 кв. м (п. п. 6 п. 2 ст. 346.26 НК РФ).

Меры по упрощению регулирования торговли алкоголем в рознице содержатся в разработанном Минпромторгом проекте стратегии развития торговли на 2019–2025 годы. Документ, датированный 18 июля, есть в распоряжении РБК. В пресс-службе Минпромторга подтвердили его подлинность. Сейчас министерство, по словам его представителя, готовится направить проект стратегии на согласование заинтересованным ведомствам.

Как пиво стало алкоголем

Пиво было законодательно приравнено к алкоголю в 2011 году: с июля 2012 года алкоголем стали считаться все напитки с содержанием спирта более 0,5%, за исключением кефира и кваса. С января 2013 года вступили в силу ограничения на продажу пива в ларьках.

В июле 2016 года Госдума приняла очередные поправки, ограничившие производство и продажу пива в пластиковых бутылках объемом свыше 1,5 л. На тот момент в таких бутылках, по оценкам производителей, продавалось около 20–25% всего пива на российском рынке. Основным лоббистом такого ограничения пивовары называли UC Rusal, так как вырос спрос на алюминиевую тару. Запрет на производство пива в больших пластиковых бутылках вступил в силу с 1 января 2017 года, а их розничная продажа прекратилась 1 июля того же года. Исключение впоследствии сделали только для пива, которое Россия экспортирует.

Пиво, как и любой другой алкоголь, нельзя продавать:

- несовершеннолетним;

- с 23:00 до 8:00 по местному времени (для отдельных регионов власти субъекта могут установить более жесткие ограничения);

- дистанционным способом;

- в ПЭТ-упаковке объемом более 1,5 л;

- в учебных и медицинских заведениях;

- на военных объектах;

- в ларьках;

- в местах проведения митингов, демонстраций, шествий, пикетов.

При оказании услуг общественного питания пиво в отличие от крепкого алкоголя можно продавать:

- на прилегающих к стадиону территориях (за исключением того времени, когда там проходят детско-юношеские соревнования);

- на оптовых и розничных рынках;

- на общественном транспорте, автозаправочных станциях, на вокзалах и в аэропортах;

- в учреждениях культуры;

- в нестационарных торговых объектах.

Как ограничения сказались на продажах

Производство и потребление пива в России снижалось как минимум с 2011 года, свидетельствуют данные Росстата. В 2012 году в стране было произведено 994 млн дал пива, а продано в рознице (с учетом импорта) 1 млрд дал. В 2017-м это были, соответственно, 756 млн и 724 млн дал. В прошлом году, когда Россия принимала ЧМ-2018, отрасль показала рост: производство выросло до 774 млн дал, а продажи — до 792 млн дал.

С 2008 года, когда для пивоваров существенно повысились акцизы, отрасль потеряла порядка 40% объемов и было закрыто не менее десяти крупных заводов, констатирует директор по правовым вопросам и корпоративным отношениям AB InBev Efes Ораз Дурдыев.

Деалкоголизация и бюджет

Пивовары инициативу Минпромторга поддерживают. Во многих странах мира пиво не относится к алкоголю, указывает Дурдыев. Отрасль, напоминает он, разработала концепцию раздельного регулирования пива и остального алкоголя, которую одобрила профильная рабочая группа при Минэкономразвития.

Минздрав напомнил о нацпроекте

Как только документ поступит в Минздрав, его внимательно рассмотрят с привлечением экспертов, обещает представитель министерства. Он отмечает, что уже сейчас любые меры, направленные на повышение потребления алкоголя, вызывают обеспокоенность: их нужно внимательно анализировать с участием специалистов на предмет возможного негативного влияния на здоровье граждан.

Недобросовестная конкуренция с водкой

Президент Союза виноградарей и виноделов России Леонид Попович заявил РБК, что приветствовал бы эту инициативу, если бы такие же, как для пива, исключения сделали для вина, выращенного из российского винограда. От других комментариев он отказался.

В Федеральной антимонопольной службе на вопрос РБК, может ли инициатива Минпромторга нарушить права других участников рынка, не ответили, пояснив, что проект стратегии в ведомство пока не поступал.

МОСКВА, 18 июня. /ТАСС/. Группа сенаторов из комитета Совета Федерации по бюджету и финансовым рынкам внесла в Госдуму поправку ко второму чтению законопроекта о госрегулировании оборота и производства этилового спирта и алкоголя, которой предлагается распространить действие Единой государственной автоматической системы учета алкогольной и спиртосодержащей продукции (ЕГАИС) на розничные продажи пива. Текст поправки есть в распоряжении ТАСС.

"Предлагается установить обязанность по ведению учета в ЕГАИС в отношении розничной продажи пивоваренной продукции, розничной продажи всей алкогольной продукции при оказании услуг общественного питания, а также в отношении производства продукции организациями, использующими основное технологическое оборудование для производства продукции мощностью не более 300 тысяч декалитров в год", - говорится в документе.

По мнению авторов поправки, данные меры позволят повысить эффективность ведения учета продукции. В целях исключения двойной отчетности поправками предлагается отмена обязанности представлять декларации в отношении процессов производства и оборота алкогольной продукции, по которым вводится обязанность вести учет в ЕГАИС.

Как пояснил ТАСС первый зампред комитета СФ по бюджету и финансовым рынкам Сергей Рябухин, который является одним из авторов поправки, данное предложение призвано навести порядок на алкогольном рынке. "Лица, которые действуют в теневом секторе, находятся вне конкурентной среды, а добросовестные производители, которые уплачивают налоги, оказываются в невыгодных условиях. Это приводит к тому, что люди покупают дешевое, грязное, некачественное пиво, это вопрос национального здоровья", - подчеркнул Рябухин.

В настоящее время в ЕГАИС фиксируется только факт поступления продукции пивоваров (пива, сидра, медовухи и пуаре) в точку розничной продажи, тогда как информация о других видах алкоголя, включая крепкий, поступает в систему и в момент ее реализации на кассе.

Ранее Союз российских пивоваров направил в Минфин РФ письмо с просьбой о скорейшем установлении минимальной розничной цены на пиво из-за сложившейся в последние годы неблагоприятной для легальных производителей ценовой конкуренции. По данным пивоваров, рынок перенасыщен так называемым акционным пивом по критически низким демпинговым ценам, не соответствующим производственным затратам и выплатам налогов, установленных законодательством. В результате легальные производители, установившие счетчики объема производства, работающие строго в системе ЕГАИС, выплачивающие все налоги и использующие качественное натуральное сырье, вытесняются с рынка.

Начнем с вопроса лицензирования. Чтобы определиться окончательно, следует понять, является ли пиво алкогольным продуктом с точки зрения законодательства. Классификация алкогольной продукции в положениях статьи 2 Федерального закона 171-ФЗ говорит о том, что пиво – это алкогольная продукция с содержанием этилового спирта, образовавшегося в процессе брожения пивного сусла, которая произведена из пивоваренного солода, хмеля и (или) полученных в результате переработки хмеля продуктов (хмелепродуктов), воды с использованием пивных дрожжей, без добавления этилового спирта, ароматических и вкусовых добавок.

Далее, в статье 18 Федерального закона 171-ФЗ определено, что деятельность по производству и продаже пива не лицензируется. Закон вступил в силу с 1 января 2012 года.

С 1 июля 2012 года вводится запрет на продажу пива и изготавливаемых на его основе напитков с содержанием этилового спирта более 5% в объектах нестационарной торговли, а с 1 января 2013 года - на все виды алкогольной продукции, включая пиво любой "крепости" (часть 5 статьи 5 Закона N 218-ФЗ).

С момента отнесения пива и изготавливаемых на его основе напитков к алкогольной продукции (то есть с 1 июля 2012 года) наступает ответственность продавцов за нарушение правил розничной продажи пива (часть 3 статьи 14.16 КоАП РФ). В соответствии с этой нормой за нарушение правил розничной продажи алкогольной продукции должностные лица могут быть подвергнуты штрафу в размере от трех тысяч до четырех тысяч рублей с конфискацией алкогольной и спиртосодержащей продукции или без таковой, а юридические лица - штрафу от тридцати тысяч до сорока тысяч рублей с конфискацией алкогольной и спиртосодержащей продукции или без таковой.

В закон о рекламе также внесены изменения. В настоящее время реклама алкогольной продукции (в том числе пива и напитков на его основе) не должна использовать образы несовершеннолетних, а с 23 июля 2012 года вступят в действие поправки, которые запрещают использовать образы всех людей, а также животных, в том числе выполненных в форме мультипликации.

Реклама алкогольной продукции непозволительна на всех видах транспортных средств общего пользования, а также снаружи и внутри зданий и сооружений, обеспечивающих функционирование этого транспорта, кроме мест, где осуществляется розничная продажа алкоголя. К примеру, небольшой рекламный плакат можно повесить в баре или магазине, где реализуются спиртные напитки и пиво, но не за пределами этого помещения.

Не разрешается располагать рекламу алкогольной продукции на рекламных конструкциях, в детских, образовательных, медицинских, санаторно-курортных, оздоровительных, военных организациях, театрах, цирках,музеях, домах и дворцах культуры, концертных и выставочных залах, библиотеках, в физкультурно-оздоровительных и спортивных учреждениях и на расстоянии ближе 100 метров от занимаемых ими зданий.

Нельзя размещать рекламу алкоголя на телевидении, радио и кино. Запрещена она в предназначенных для несовершеннолетних печатных изданиях, аудио- и видеопродукции.

С 23 июля 2012 года реклама не должна будет содержать не только утверждение, что алкогольная продукция безвредна или полезна для здоровья человека, но и информацию о наличии в ней биологически активных добавок, витаминов.

И.о. начальника отдела по организации

потребительского рынка и услуг

управления экономики и прогнозирования

Администрации города

Л.А. Сидоренко

График работы: 8:00-20:00, без выходных

Адрес: г. Ставрополь, ул. Октябрьская 269А

График работы: 8:00-20:00, без выходных

Адрес: г. Ставрополь, ул. Октябрьская 269А

Уважаемые клиенты!

В законодательстве грядут большие изменения, которые затронут почти каждое предприятие. 01.07.2020 вступят в силу множество запретов, ограничений и требований, к которым необходимо подготовиться.

ООО “Автоматизация” просит Вас, уже сейчас начать подготовку к ним, так как решить все проблемы в один день просто невозможно.

Основные изменения

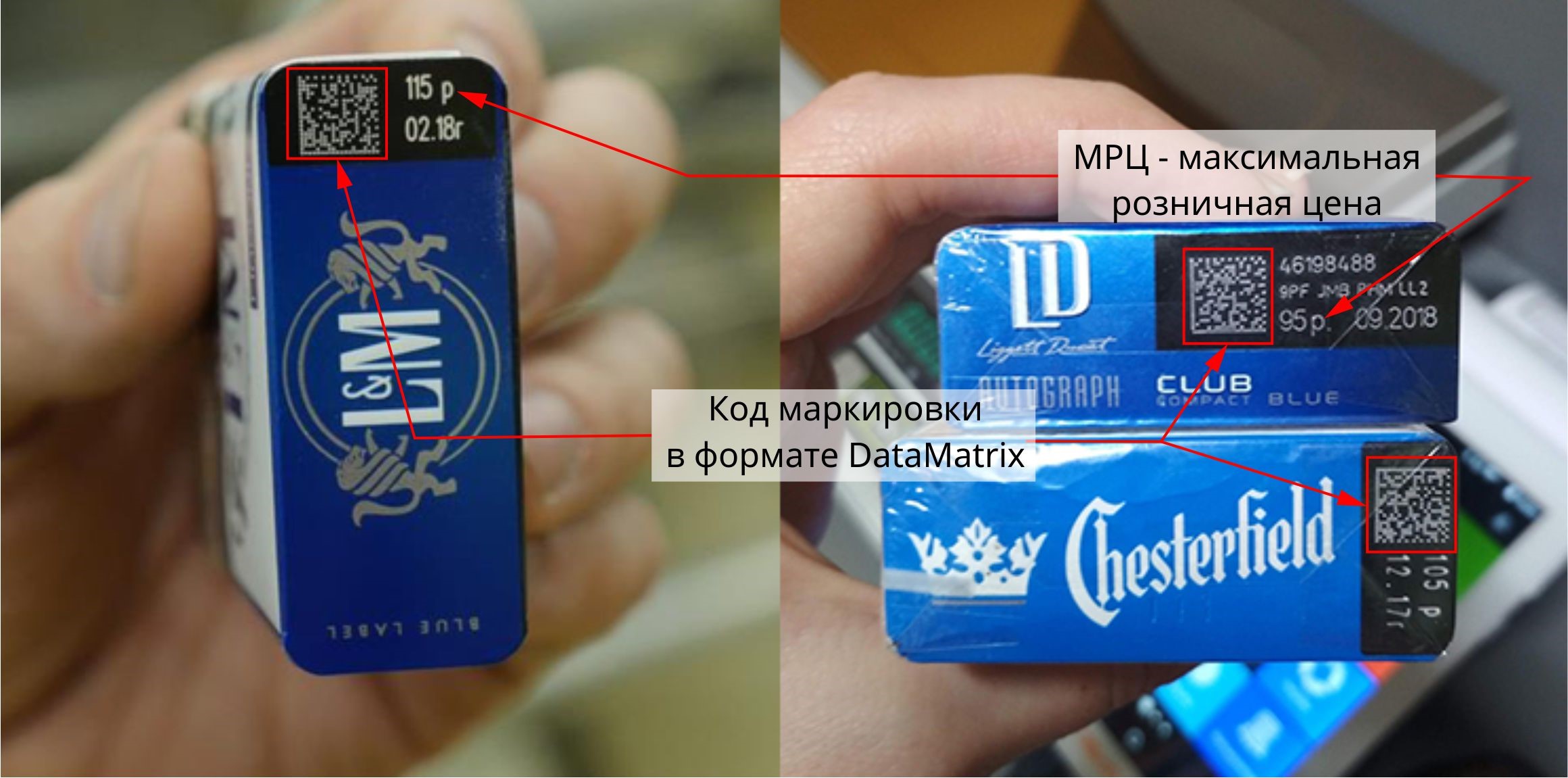

01.07.2020 - запрещена продажа немаркированных сигарет.

Напомним, что пачка с нанесенной маркировкой выглядит следующим образом.

Все сигареты без маркировки должны быть реализованы до 01.07.2020;

01.07.2020 - полный переход на поштучный учет ЕГАИС. Крепкий алкоголь с акцизными марками старого образца, должен быть перенесены на 1-й регистр, а сами акцизные марки на 3-й регистр.

Уже с 01.04.2020 поставщики и импортеры не смогут производить партионную отгрузку алкогольной продукции, а также для крепкого алкоголя будет заблокирована возможность перемещения алкогольной продукции с первого на второй регистр.

01.07.2020 - прием маркированной продукции (обувь и табачная продукция) через ЭДО (электронный документооборот);

Последние изменениях, которые также необходимо контролировать на предприятии

- соответствие печатной и электронной форм чеков ФФД (наличие в чеках обязательных полей, таких как: ФИО, должность и ИНН кассира, место установки, адрес установки, признак предмета расчета (товар, подакцизный товар и т.д.), признак способа расчета и т.д.), а также последние изменения касающиеся маркированной продукции (отображение в чеке реквизита “Код”, [м]). При оптовых продажах, в чеке за наличный расчет или эквайринг, дополнительно необходимо отображать: наименование клиента, его ИНН и страну происхождения товара;

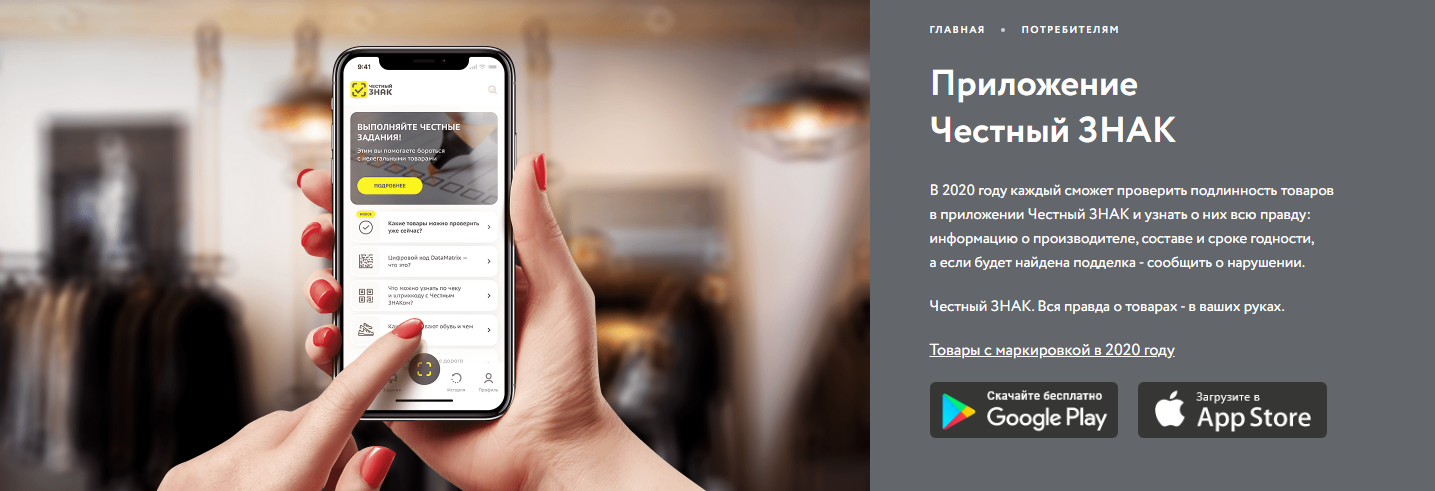

- продажа маркированного товара. Промаркированные товары, должны продаваться со считыванием кода марки и дальнейшей его передачей в систему “Честный знак”.

![]()

Т.е. если на пачке сигарет есть маркировка, то для ее продажи требуется:- считать код марки;

- передать код марки в “Честный знак”. При наличии договора с ОФД кассовый аппарат должен сделать все сам, при отсутствии договора - не реже чем 1-н раз в месяц вручную выгружать коды марок в “Честный знак”;

- соответствие остатков алкогольной продукции в ЕГАИС, фактическим. Периодически проводить инвентаризации (не реже чем раз в квартал) и регулярно (ежедневно) оформлять расходы пивной продукции в ЕГАИС;

- ежеквартально формировать алкогольные декларации по пиву и крепкому алкоголю (для лицензии на общепит);

- гасить эВСД в максимально короткие сроки (в течении одного дня, после принятия продукции) для продукции подлежащей ветеринарной сертификации;

- с 01.07.2019 - почти все предприятия уже должны были перейти на полный товарный учет. В чеке требуется указывать наименование всех продаваемых товаров, остальным до 01.02.2021;

- наличие в ценниках на молочную продукцию информации по содержанию заменителей молочного жира (БЗМЖ и СЗМЖ);

- при оплате через банковский терминал (эквайринг) - обязательно пробивать чек по безналичному типу оплаты. Тут важно, как сам факт пробития чека, так и то что пробитие именно по безналичному типу (не за наличный расчет);

- знают ли Ваши кассиры (продавцы) как отправлять чеки на email или смс. По просьбе покупателя, согласно №54-ФЗ, продавец обязан отправить электронную копию чека.

Гражданский контроль

Также напоминаем, что коды маркировки уникальны (как и акцизные марки на крепкий алкоголь) и они всегда принадлежат конкретной организации, при этом корректность и принадлежность всегда можно проверить, через специальное приложение.

Основной целью приложения является гражданский контроль за продаваемой продукцией. При помощи него в режиме онлайн покупатель может проверить и сообщить о нарушении в “Честный знак”.

Далее в зависимости от типа нарушения информация будет передаваться соответствующим контрольно-надзорным органам, а они в свою очередь будут анализировать результаты и проводить проверки. При этом важно понимать, если фирма торгует продукцией, ей не принадлежащей, то продукция рассматривается как контрафакт.

Для поддержания активности “Честный знак” мотивирует людей различными бонусами и денежными вознаграждениями. Будьте внимательнее!

Временные изменения в порядке работы

В соответствии с вышесказанным и для подготовки предприятий ко всем указанным изменениям, ООО “Автоматизация” переходит на режим повышенной нагрузки.

Первоочередными будут решаться проблемы, связанные приоритетами 1 и 2 (поломки оборудования и остановка бизнес процессов предприятий), а также задачи по приведению торговых объектов к соответствию требованиям законодательства.

Задачи, не относящиеся к данным приоритетам, будут решаться со второстепенным приоритетом.

Приносим извинения за временные неудобства.

Также просим Вас, по возможности, отложить (перенести) или отменить не срочные задачи. Просим Вас отнестись с пониманием и предоставлять необходимую для проведения работ информацию, а также не создавать помех для решения поставленных задач.

Для проведения работ требуется:

- адреса торговых точек;

- количество рабочих мест (например: места работы товароведа, кассира);

- список кассиров, их ФИО, ИНН и должности;

- перечень продаваемой продукции: продукты, крепкий алкоголь, пиво, табак, обувь, одежда, духи, лекарства и т.д.;

- контактные данные уполномоченных лиц организации (ФИО и телефон);

- текущие проблемы и замечания по работе магазина (при их наличии).

Чтобы быть в курсе последних новостей, подписывайтесь на нашу email-рассылку!

Ваша “Автоматизация”.

Да, можно. Потому продукты, к которым относится алкоголь продавать никто не запрещал.

Это не противоречит Указу Президента РФ от 25 марта 2020 г. N 206 "Об объявлении в Российской Федерации нерабочих дней", п. 2

Даже после 30.03.2020 г.

Никаких изменений относительно пива на этот счет не было.

Указ Президента №206 от 25 марта 2020 года не распространяется согласно пункту 2 на организации, обеспечивающих население продуктами питания Поэтому можете торговать розливным пивом.

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

9) продовольственные товары - продукты в натуральном или переработанном виде, находящиеся в обороте и употребляемые человеком в пищу (в том числе продукты детского питания, продукты диетического питания), бутилированная питьевая вода, алкогольная продукция, пиво и напитки, изготавливаемые на его основе, безалкогольные напитки, жевательная резинка, пищевые добавки и биологически активные добавки;

1. Установить с 30 марта по 3 апреля 2020 г. нерабочие дни с сохранением за работниками заработной платы.

2. Настоящий Указ не распространяется на работников:

в) организаций, обеспечивающих население продуктами питания и товарами первой необходимости;

Указ Президента от 25.03.2020 г. не распространяется, в том числе на работников: организаций, обеспечивающих население продуктами питания и товарами первой необходимости.

Можете работать, поскольку пиво является продовольственным товаром. Если у Вас в продаже имеются и другие продовольственные товары или предметы первой необходимости, то это, тем более возможно.

В соответствии с Указом Президента РФ от 25.03.2020 N 206 "Об объявлении в Российской Федерации нерабочих дней":

1. Установить с 30 марта по 3 апреля 2020 г. нерабочие дни с сохранением за работниками заработной платы.

2. Настоящий Указ не распространяется на работников:

а) непрерывно действующих организаций;

б) медицинских и аптечных организаций;

в) организаций, обеспечивающих население продуктами питания и товарами первой необходимости;

г) организаций, выполняющих неотложные работы в условиях чрезвычайных обстоятельств, в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия населения;

д) организаций, осуществляющих неотложные ремонтные и погрузочно-разгрузочные работы.

В соответствии с п.4 Распоряжения правительства РФ от 27 марта 2020 года №762-р:

4. При реализации хозяйствующими субъектами, осуществляющими торговую деятельность, товаров, входящих хотя бы в одну группу товаров, указанных в перечне, такие хозяйствующие субъекты вправе реализовывать товары, не включенные в перечень.

В соответствии со ст.2 Федерального закона от 28.12.2009 N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации":

9) продовольственные товары - продукты в натуральном или переработанном виде, находящиеся в обороте и употребляемые человеком в пищу (в том числе продукты детского питания, продукты диетического питания), бутилированная питьевая вода, алкогольная продукция, пиво и напитки, изготавливаемые на его основе, безалкогольные напитки, жевательная резинка, пищевые добавки и биологически активные добавки;

В соответствии со ст.1 Федерального закона от 02.01.2000 N 29-ФЗ "О качестве и безопасности пищевых продуктов":

пищевые продукты - продукты в натуральном или переработанном виде, употребляемые человеком в пищу (в том числе продукты детского питания, продукты диетического питания), бутылированная питьевая вода, алкогольная продукция (в том числе пиво), безалкогольные напитки, жевательная резинка, а также продовольственное сырье, пищевые добавки и биологически активные добавки;

Алкоголь и табак подлежат обязательной маркировке. А с 2020 года ЕНВД запрещено применять тем, кто торгует отдельными видами маркированных товаров. Но у продавцов подакцизной продукции есть еще целый год на ЕНВД.

С 2020 года запрещено применять ЕНВД тем, кто продает в розницу маркированные товары: лекарства, обувь и меховую одежду. Реализация этих товаров больше не считается розничной торговлей. Но есть и хорошая новость: розничная торговля алкоголем не попадает под запрет ЕНВД в 2020 году.

Розничная торговля алкоголем и табаком в 2020 году

325-ФЗ внес в Налоговый кодекс ряд изменений, одно из которых — уточнение понятия розничная торговля. С 1 января 2020 года в статье 346.27 будет прописано следующее:

Это значит, что из понятия розничной торговли исключили лекарства, обувь и меховую одежду.

При этом в тексте закона нет ни слова о торговле алкоголем и табаком, несмотря на то, что этот товар подлежит обязательной маркировке. Торговать этими товарами в розницу на ЕНВД можно до 2021 года.

Какой налоговый режим выбрать после отмены ЕНВД для подакцизной продукции в конце 2020 года

По последним данным, с 1 января 2021 года ЕНВД будет полностью отменен. Поэтому те, кто торгует алкоголем и табаком в розницу, должны подготовиться к этому событию.

Если не направить налоговикам уведомление о переходе на спецрежим (УСН или ПСН), организации и ИП будут автоматически переведены с ЕНВД на общую систему налогообложения — ОСНО.

Этот налоговый режим является самым сложным. Те, кто его применяет, обязаны платить множество налогов, а также вести бухгалтерский и налоговый учет в полном объеме.

Для тех, кому невыгодно переходить на ОСНО, существуют налоговые спецрежимы: упрощенка (УСН) и патент (ПСН). Разберемся, чем они отличаются и каковы условия их применения.

Перейти на упрощенку могут как ИП, так и организации.

Добровольно перейти на УСН в течение года нельзя. До 31 декабря 2020 года нужно подать в налоговую уведомление о переходе на УСН. Налоговый режим будет изменен с 1 января 2021 года.

Если УСН уже применяется для отдельных видов деятельности, достаточно подать заявление об отказе от ЕНВД.

Патентная система налогообложения доступна только индивидуальным предпринимателям, которые реализуют легкие алкогольные напитки в розницу или в рамках общепита.

Уведомить ИФНС о переходе на ПСН можно с помощью заявления унифицированной формы. Его подают лично, по доверенности или по почте. Также можно подать заявление через портал Госуслуг.

Стоимость патента составит 6% от потенциальной прибыли, которая будет определена государственными органами.

Другими словами, плательщики ЕНВД, которые алкоголь и табак, не остаются в безвыходном положении. Они также могут перейти на другие спецрежимы. Главное — соблюсти сроки подачи документов в налоговую. У них есть целый год, чтобы успеть отказаться от ЕНВД и выбрать другой режим налогообложения.

Читайте также: