Списание напитков в общепите

Специфика бухгалтерского учета в общественном питании

Согласно ГОСТ 30389-2013 (введен в действие приказом Росстандарта от 22.11.2013 № 1676-ст) к предприятиям общепита относятся:

- Рестораны.

- Бары.

- Кафе.

- Буфеты.

- Столовые.

- Закусочные.

- Предприятия быстрого обслуживания.

- Кафетерии.

- Кулинарии.

Бухучет на данных предприятиях не регламентирован отдельными нормативными актами бухгалтерского законодательства. В связи с этим компании могут самостоятельно разработать алгоритм бухгалтерского учета, используя при этом различные методики и отраслевые инструкции, которые не противоречат действующим законам (письмо Минфина от 29.04.2002 № 16-00-13/03).

Вместе с тем специфика отрасли такова, что ряд особенностей в учете присутствует практически на всех предприятиях общепита:

- нюансы учета ТМЦ;

- нюансы учета производства (где учет очень близок к фабрично-заводскому производству со сложной технологией);

- некоторые специфические виды расходов и списаний.

Рассмотрим основные нюансы и особенности их применения на предприятиях общественного питания.

Учет ТМЦ в общепите

Традиционно в ресторане или кафе действуют 3 основных подразделения: склад (кладовая), кухня и посетительский зал. Некоторые компании общепита дополнительно выделяют учет в баре и торговлю на вынос, а также организацию развлечений для посетителей. Для ТМЦ при этом характерны внутренние перемещения из одного подразделения в другое.

- Учет в кладовой.

Особенностью учета ТМЦ в кладовой (на складе) на предприятиях общепита является то, что у такого предприятия одновременно имеются и товарные позиции, и позиции, которые следует относить к сырью. Например, бутилированная питьевая вода:

- может продаваться в заводских бутылках, т. е. в самой точке общепита с нею ничего дополнительно не делают — тогда это товар;

- может использоваться в приготовлении напитков по меню, и тогда воду следует классифицировать как сырье для готовки.

При поступлении ТМЦ формируются типовые записи:

- Дт 41 (10) Кт 60 — поступили товары (сырье) от поставщиков на склад.

- Дт 41 (10) Кт 71 — закуплены товары (сырье) подотчетным лицом.

- Дт 19 Кт 60 (71) — выделен НДС (если это требуется).

ОБРАТИТЕ ВНИМАНИЕ! В подавляющем большинстве современные предприятия общепита применяют УСН или ЕНВД. В том числе это освобождает бухгалтера от организации усложненного учета по НДС, который тоже можно отнести к нюансам отрасли, — по закупаемым продуктам наверняка встретится и 10% (на продукты питания по п. 2 ст. 164 НК) и 20% (по товарам, не вошедшим в 10%-ный список, например, деликатесной мясной и рыбной продукции). Какие нюансы нужно учесть при ведении бухучета в кафе на УСН, читайте здесь.

Согласно п. 5 ПБУ 5/01 (утверждено приказом Минфина России от 09.06.2001 № 44н), ТМЦ учитываются по фактической себестоимости, то есть их стоимость складывается из цены поставщика и дополнительных накладных расходов. Последние оформляются проводкой:

- Дт 10 (41) Кт 60 — услуги по доставке (или иные прямые затраты).

- Дт 19 Кт 60 — отражен входной НДС.

- Из кладовой ТМЦ направляются либо в торговый зал на продажу (например, готовые товары, не требующие обработки), либо на кухню для последующего приготовления.

На предприятиях общепита ревизии ТМЦ проводятся значительно чаще, чем в других отраслях хозяйственной деятельности (обычно не реже раза в месяц). Связано это с несколькими причинами:

- большинство запасов являются скоропортящимися и требуют особых условий хранения и проведения оперативной процедуры списания при порче;

- из-за двойственности использования ТМЦ нужно своевременно регулировать пересортицу между счетами 41 и 10;

- по многим видам продуктов производится формирование промежуточных полуфабрикатов, что тоже следует оперативно учитывать (об этом см. ниже).

Нюансы учета в производстве

Сырье, отпущенное в производство (Дт 20 Кт 10) и использованное при приготовлении блюд, списывается с Кт 20 в Дт 90 на основании калькуляции. При этом формирование себестоимости продуктового набора в готовом блюде проходит обычно в несколько этапов с формированием промежуточных полуфабрикатов. Формирование себестоимости, возможно, самая главная специфика общепитовской отрасли. Рассмотрим ее подробнее на практическом примере.

Особенность заключается в том, что далеко не по всем компонентам блюда можно взять себестоимость закупки по накладной и сразу включить в себестоимость готового блюда в нужной пропорции.

Разберем подробнее на таком компоненте, как авокадо. Авокадо обладает жесткой кожицей и большой косточкой. В готовке используется только мякоть, составляющая примерно половину от веса сырого плода, который закупили. Для правильного расчета себестоимости нужно сначала привести все компоненты будущего блюда к тому состоянию, в котором они фактически будут использованы (очищены, сварены и т. п.). Образно говоря, этапы приготовления на кухне должны у нас совпасть с этапами отражения в бухучете.

Путем предварительных замеров и завесов у нас имеется информация: при весе брутто необработанного авокадо 2 кг получается мякоти нетто 1 кг, т. е. потери при первичной обработке составляют 50%.

Зная покупную цену сырого авокадо — 325 руб./кг (по последней накладной поставщика), можно вычислить цену на 1 кг полуфабриката, который мы из него приготовим, — 650 руб./кг.

ОБРАТИТЕ ВНИМАНИЕ! В качестве примера мы рассмотрели однокомпонентный полуфабрикат. Но они могут быть и многокомпонентными, например, тесто для выпечки или бульон для супов. Калькуляция при этом происходит по тому же принципу — сначала рассчитывается стоимость полуфабриката по техкарте на полуфабрикат, а затем уже себестоимость всего блюда, в которое входит этот полуфабрикат.

Вот как выглядит техкарта готового блюда (порции из 6 роллов):

ОБРАТИТЕ ВНИМАНИЕ! Некоторые продукты, по которым, на первый взгляд, полуфабрикаты не нужны (например, свежемороженая икра для японской кухни), требуют специального обращения, в т. ч. медленного оттаивания. При оттаивании вес продукта тоже изменяется. Лучше всего с такими нюансами знакомы технологи-пищевики. Поэтому при первичном составлении техкарт (например, по новому меню) целесообразно хотя бы приглашать технолога для участия в процессе, если нет возможности держать такую штатную единицу.

В примере получился 2-этапный расчет. На практике может встречаться и 3-, и даже 4-шаговая калькуляция, когда один полуфабрикат входит не в готовое блюдо, а в другой полуфабрикат. Например, соус гуакамоле, в который входит мякоть авокадо. Сам соус является составляющей других блюд. Будет 3-шаговая цепочка: авокадо полуфабрикат — соус гуакамоле полуфабрикат (в который входит полуфабрикат авокадо) — готовое блюдо (например, начос с гуакамоле).

В отношении проводок по калькуляции с полуфабрикатами удобнее использовать промежуточный счет, например, 21:

Остатки на конец дня:

- Дт 20 / Суши-бар.

Авокадо полуфабрикат — 130 — 0,2 кг (0,5 — 0,015 × 20) по стоимости 130 (0,2 × 650).

- Дт 10 / Склад.

Авокадо — 325 — 1 кг по стоимости покупки.

В завершение примера можно отметить, что процесс калькуляции и списания себестоимости ресторатору лучше автоматизировать. В настоящее время существует достаточное количество хороших программ для общепита, приобрести которые выгоднее и удобнее, чем держать штат бухгалтеров, занимающихся только ежедневной калькуляцией, так как все наши расчеты действительны именно на ту дату, на которую они произведены. Завтра поступят продукты от другого поставщика по немного другой цене или чего-то не хватит на кухне, и закупят то же авокадо поштучно в ближайшем супермаркете — и все расчеты нужно делать заново, начиная с полуфабрикатов.

Как учитывается выручка

Большинство предприятий общепита работают по меню — списку блюд, доступному к приобретению в данном заведении. Продажные цены в меню утверждаются один раз на длительный отрезок времени, и в отличие от калькуляции не пересматриваются каждый раз при изменении закупочных цен. Например, помидоры зимой стоят 150 руб., а летом 80 руб. за кг. Цена готового салата из помидоров может оставаться одинаковой вне зависимости от времени года. В данном случае изменяется маржа заведения. Но если разброс закупочных цен увеличился стабильно, то это повод пересмотреть цены в меню.

При продаже готовой продукции предприятиям общепита также следует применять ККТ, т. к. почти вся их выручка — это наличные расчеты с населением. Выручка от продаж признается доходом от обычных видов деятельности и оформляется записями:

- Дт 50 Кт 90.1 — поступила наличная выручка в кассу.

- Дт 57 Кт 90.1 — поступила выручка по карте (эквайринг).

- Дт 51 Кт 57 — зачислена на р/с выручка по эквайрингу (за минусом комиссии банка).

- Дт 91 Кт 57 — учтена комиссия банка по эквайрингу.

- Дт 62 Кт 90.1 — выручка-безнал от определенных лиц.

- Дт 90.2 Кт 20 (41) — списание стоимости проданной продукции.

Нюансы бухучета расходов

Учет издержек регламентирован нормами ПБУ 10/99 (утверждено приказом Минфина РФ от 06.05.1999 № 33н). Однако они дают только общие правила учета расходов и не отражают специфику отрасли. Поэтому алгоритм учета издержек разрабатывается компанией самостоятельно и фиксируется в учетной политике.

Согласно ПБУ 10/99, расходы делятся на прямые и косвенные.

К прямым относятся все издержки, напрямую относимые на производство продукции: сырье, оплата труда, амортизация и т. д. Учет прямых издержек ведется на счете 20.

К косвенным относятся прочие затраты, не связанные с производством: оплата труда административного персонала, начисления на нее, аренда помещения и т. д. Учет косвенных расходов осуществляется при помощи счетов 25, 26.

- с особенностью формирования себестоимости производства на счете 20;

- с регулярными изменениями закупочных цен по сырью, влияющими на оборот по счету 20.

По итогам месяца счет 44 тоже закрывается в себестоимость продаж: Дт 90.2 Кт 44.

Помимо привычных расходов в виде, например, зарплаты штатного персонала, на счет 44 в общепите могут попадать:

- расходы на оформление зала для мероприятий (например, свадебного банкета);

- расходы на организацию развлечений (например, закупку бумаги для рисования, карандашей и красок для конкурсов на детском празднике);

- вознаграждение приглашенным артистам или ведущим мероприятия;

- амортизация оборудования зала, бара, постоянных рекламных вывесок;

- затраты на проведение различных акций — печать сезонного меню, листовок, расходы на промоутеров;

- прочие подобные расходы.

Иные специфические издержки, например, списание порчи продуктов и боя посуды, учитываются следующим образом:

- Дт 94 Кт 10 (41) — по результатам инвентаризации.

- Дт 73 Кт 94 — порча, бой относятся на виновных лиц (если их можно установить).

- Дт 91 Кт 94 — списываются расходы, уменьшающие налоговую базу, в пределах норм естественной убыли продуктов при хранении (устанавливаются приказами Минсельхоза РФ), в пределах норм эксплуатационных потерь столовой посуды, приборов, столового белья (по ним до сих пор применяется приказ Минторга СССР от 29.12.1982 № 276).

- Дт 91 Кт 94 — списываются расходы сверх норм, не уменьшающие налоговую базу, по которым нет возможности установить виновных лиц.

Итоги

Бухгалтерский учет в общепите довольно специфичен. Порядок бухучета не закреплен нормативными актами на законодательном уровне. Компании разрабатывают его самостоятельно, на базе отраслевых и методических рекомендаций, а также на основе практического опыта.

В последние годы правительство и финансовые ведомства проводят постепенную интеграцию помарочного учета алкогольной продукции в ЕГАИС Общепит. Все преобразования направлены на усиление государственного контроля за сбытом спиртосодержащих напитков на территории кафе, ресторанов, баров и закусочных и как следствие увеличение фискальных платежей в казну государства. Регулятор закона стремится достичь наибольшей прозрачности передвижения спиртосодержащих напитков от производственного концерна до конечного покупателя.

В согласии с федеральными законами и новыми правилами ЕГАИС в общепите 2018 года, каждая единица товара крепкой АП, поступающая на склад кафе или ресторана, должна списываться путем внесения данных в единую базу. При этом все операции должны производиться непосредственно на этапе вскрытия тары. Необходимо подчеркнуть, что представленные действующие нововведения не касаются слабоалкогольных напитков.

В отличие от оптово-розничных компаний и магазинов, представители общепита должны просканировать каждую единицу товара не в момент продажи, а в конце смены. Из-за этого нередко приходится хранить тару, чтобы в конце рабочего дня можно было ее отсканировать. На практике это вызывает немалые сложности и трудности. Поэтому многие предприниматели требуют от назначенных лиц, чтобы они отсканировали все бутылки перед началом работы, прежде чем подать АП в бар. Однако здесь есть свои подводные камни. Если в ходе проверки будет найдена еще невскрытая, но уже списанная бутылка, будет зафиксирован факт неучтенного излишка, а это может привести к дополнительным проверкам и штрафным санкциям.

Как работает ЕГАИС в общепите?

Как следует из положения Приказа №164, учетная документация оформляется на следующий день после факта реализации крепких спиртосодержащих напитков, либо по факту вскрытия тары. Это означает, что если в заведении общепита было произведено вскрытие кегли, то в учетной документации необходимо зафиксировать данные о продаже.

Как списывать алкогольные напитки в ЕГАИС в общепите?

Руководитель кафе, бара или ресторана обязан позаботиться о том, чтобы бармен и другие сотрудники при отправке данных заполняли сведения только на одну позицию, акт списания не должен содержать более двух разных наименований АП. Представитель общепита должен удостовериться, что вскрытая тара зафиксирована в акте и сведения направлены в единую электронную платформу.

Важно отметить, что списание разных алкогольных продуктов производится разными актами. Например, если в течение рабочего дня было продано 3 бутылки водки Финляндия и 4 бутылки водки Русский дух, то в начале необходимо будет оформить акт списания на 3 единицы товара Финляндия, а затем на 4 единицы Русский дух. В согласии с требованиями регулятора закона нельзя оформлять один акт списания одновременно для нескольких единиц АП.

Новые указания в ЕГАИС 2019 общепит в отношении списания АП

Исходя из положения ФС РАР, с 1 января текущего года все представители ресторанного бизнеса должны будут просканировать каждую единицу товара. Регулятор закона планирует поэтапно внедрить новую версию ЕГАИС 3.0. До 1 июля будет действовать старая система и выравнивание остатков в ЕГАИС для общепита будет проходить в двух регистрах, а после 1 июля текущего года будет использоваться третий регистр.

На практике все это означает, что руководители баров, кафе и ресторанов обязаны будет приобрести 2D сканер для того, чтобы фиксировать сбыт крепкой алкогольной продукции. Получается, что в прошлом допускалось вскрывать и списывать объемы ручным методом, а теперь только путем сканирования соответствующих зашифрованных данных.

Как списывать пиво в ЕГАИС в общепите 2019?

На основании действующих положений ФС РАР немаркируемая продукция списывается в прежнем порядке и направляется лишь пивная алкодекларация. Если ваша организация занимается реализацией крепкого алкогольного напитка и пива, то вы направляете только 11 и 12 Форму. Если у предприятия отсутствует лицензия на продажу, то сдается декларация только по пиву.

Законодатель требует, чтобы представители услуг общепита при розничном сбыте спиртосодержащих напитков в обязательном порядке позаботились о декларировании объемов пива и других слабых АП.

Что необходимо предпринимателям для учета алкоголя в ЕГАИС общепит

- Крипто-ключ, соответствующий сертификат ЭП.

- Программа для работы в новой системе, желательно произвести ее обновление.

- Сканер для тестирования и в последующем работы с использованием третьей версии ЕГАИС.

- Специализированное ПО, а именно УТМ.

Современная модернизированная форпост-система для общепита ЕГАИС является наиболее востребованным программно-аппаратным комплексом для работы по новым требованиям законодателя. Она обеспечивает наилучшую автоматизацию всех процессов, позволяя минимизировать ошибки и неточности при поштучном учете спиртосодержащих напитков на территории объекта.

Если предприниматель имеет сеть ресторанов или кафе, необходимо позаботиться, чтобы на каждом объекте был свой крипто-ключ. В противном случае неизбежны проверки и штрафные санкции. Работа с нарушениями требований подключения к единой системе грозит штрафными санкциями до 200 тысяч рублей.

- Порядок учета алкоголя в общепите

- Порядок списания алкогольной продукции

- Изменения в системе учета АП в общепите

- Условия подключения к системе ЕГАИС

- Процедура работы предприятий общепита в системе ЕГАИС

- Санкции при нарушении правил работы с ЕГАИС

- Ошибки, допускаемые в учете

- Ответы на распространенные вопросы

Реализация спиртосодержащей продукции ведется с использованием кассовой техники по каждой товарной единице. Обязанность поштучного отражения при продаже алкогольной продукции (АП) в системе ЕГАИС обязательна для организаций всех направлений деятельности. Начиная с июля 2020 года в системе предприятий общественного питания ведется помарочный учет каждой единицы продукции. Требование касается как поступления товара, так и его реализации.

Порядок учета алкоголя в общепите

Контроль за учетом алкоголя осуществляет ФСРАР (Федеральная служба по регулированию алкогольного рынка). Учет продукции на всех этапах от производства до реализации ведется с применением программы ЕГАИС. Ранее для предприятий общепита было сделано исключение. Согласно п. 2.1 ст. 8 ФЗ от 22.11.1995 № 171-ФЗ при оказании услуг общепита данные о реализации АП в систему ЕГАИС не представляются.

ФСРАР, учитывая необходимость повышения контроля над производством и сбытом АП, скорректировала требования. В учет движения АП вовлечены все участники рынка.

По мнению ФСРАР, предприятия общественного питания обязаны вести учет АП при закупке и списании. Данные необходимо направлять в систему ЕГАИС. Срок подачи сведений о списании установлен не позднее следующего рабочего дня. Списание осуществляется на основании первичных документов. Разъяснения представлены в письме ФСРАР от 23.05.2020 № Г-3134/15-03.

Начальник Управления АИС А.В. Гущанский

При отсутствии отдельной информации о движении алкогольной продукции возникает несоответствие в данных. Исключение части сведений не позволяет достоверно вести учет товарных единиц в целом по группе алкогольной продукции. Количество единиц товара, находящееся на хранении в ресторанах, барах, кафе, должно соответствовать остаткам, отраженным в системе ЕГАИС другими участниками рынка.

В 2020 году предприятия общепита должны формировать данные поставки и реализации с ведением Журнала учета розничных продаж, представлением декларации, отражением движения единиц АП в программе ЕГАИС. Планируется, что после полного перехода на электронную форму учета АП потребность в представлении деклараций исчезнет.

Порядок списания алкогольной продукции

- Журнал учета розничных продаж может вестись как в электронной форме, используя специализированную программу, так и на бумажном носителе.

- Формирование товароучетного журнала с выводом на печать производится поквартально. При запросе органов контроля документ предъявляется для про

- верки.

- Заполнение рукописного журнала продавцом в общепите обязательно, даже при ведении электронной версии с использованием ЕГАИС.

- Данные учета в ЕГАИС и рукописного журнала продавца могут не совпадать.

- Срок хранения товароучетных журналов продаж составляет 5 лет.

Важно! Фактом продажи единицы АП в ресторане, кафе считается момент вскрытия тары – бутылки, кегы. В общепите допускается однократное списание продаж по итогам дня.

Изменения в системе учета АП в общепите

С января 2020 года предприятия ресторанного бизнеса должны сканировать приобретенную и реализованную АП. Для проведения сканирования собственнику точки общественного питания потребуется приобрести 2D-сканер. В акте списания продукции вводится графа кода, требующая ведения поштучного помарочного учета. На предприятиях общепита помарочный учет вводится с марта 2020 года.

В связи с изменениями в учете до июля 2020 года в учете ЕГАИС применялся переходный период. В течение отведенного полугодия выравнивались остатки в складском учете покупателей, соответствующие производственному отпуску. При реализации продукции, поступившей на предприятие общепита до 1 июля, разрешено применить ранее установленный порядок без поштучного учета. Условие распространяется до полной реализации продукции.

Требование о необходимости кодировки применяется в отношении крепкого алкоголя, реализация которого допускается юридическими лицами. ИП имеют право торговать в торговых точках и общепите слабоалкогольной продукцией, например, пивом.

В 2020 году учет в программе ЕГАИС ведется с использованием версии 3.0, действующей для маркируемой продукции. Изделия, не требующие ведения помарочного учета, в программе не отражаются.

Условия подключения к системе ЕГАИС

Для использования ЕГАИС необходимо:

- Иметь ПК, соответствующий необходимым техническим требованиям со стабильно функционирующим Интернетом.

- Установить универсальный транспортный модуль (УТМ), используя официальный сайт ЕГАИС. Допускается применение в работе иного программного обеспечения, совместимого с УТМ.

- Оформить крипто-ключ, интегрированный для программного обеспечения.

- Установить программное обеспечение для использования ЕГАИС. Операции в программе автоматизированы.

- Приобрести 2D-сканер, адаптированный для программы ЕГАИС. Отдельные модели сканеров в учете не используют.

По рекомендации ФСРАР для ведения учета АП выделяется отдельный компьютер, не используемый для других программ. При наличии в организации нескольких филиалов на каждой из точек общепита должен установлен отдельный ПК. При этом, если склад расположен отдельно от места реализации, на ПК приемки устанавливается УТМ. В аналогичном порядке, если учредитель имеет несколько организаций с реализацией АП (общепит, розница), для каждого предприятия должен быть приобретен отдельный ПК.

Отправка информации в ЕГАИС производится с использованием ЭЦП лица, ведущего учет в программе. Предусмотрены строгие требования к условиям применения крипто-ключа.

Процедура работы предприятий общепита в системе ЕГАИС

Отражение данных учета АП в программе осуществляется в определенном порядке ведения операций. ЕГАИС позволяет предприятиям общепита одновременно вести учет с несколькими поставщиками АП. Лица, осуществляющие поставки АП на предприятие общепита, должны быть зарегистрированы и вести учет в системе ЕГАИС. Продукция, приобретенная у незарегистрированного в системе поставщика, признается контрафактной.

Среди функций пользователям доступны складской учет, формирование журнала, отчетов, актов на подтверждение или отказ от приема накладных и другие возможности автоматизированного учета. На основании данных учета доступны сведения о взаиморасчетах, для проведения сверки информации.

Большинство предприятий общепита используется в учете программу АЙКО. В связи с нововведениями в отношении ведения помарочного учета АП, в программу были внесены изменения. Программа позволяет выполнять автоматическое списание единиц АП. При переходе на 3 версию ЕГАИС в программе учета АЙКО потребуется учесть остатки и перевести в настройках с ручного на автоматическое формирование акта. По мнению пользователей, журнал учета розничных продаж в программе АЙКО должен постоянно корректироваться.

Покупатель имеет право отказаться от приема товара. Срок оформления операции аналогичен периоду приема. Основаниями для отказа служат:

- Ненадлежащее качество продукции – отсутствие акцизных марок, повреждение тары, нарушение срока годности.

- Отсутствие поставки в результате форс-мажорных или иных обстоятельств.

- Значительное расхождение между количеством единиц поставки и данными накладной либо большая пересортица.

В программе необходимо отразить отказ приема АП по выгруженной поставщиком накладной. Причина отказа будет отражена в акте. Накладная будет возвращена поставщику.

При выявлении незначительных расхождений покупатель также направляет поставщику акт с отражением собственных данных. Сведения акта позволяют скорректировать остатки или сумму, отраженную в ЕГАИС. Для внесения изменений поставщик должен принять разногласия, о чем покупателю направляется согласие.

Санкции при нарушении правил работы с ЕГАИС

Анализ отчетности ресторанов по списанию продукции позволяет выявить нарушения. В случае отсутствия информации возникает основание для проведения проверки отделением ФСРАР. Нарушение в учете влечет административную ответственность организации, ИП и должностных лиц, ответственных за ведение учета.

| Статья | Получатель штрафа | Размер санкции |

| Ст. 14.17 КоАП Нарушение требований к обороту АП | Юридические лица | От 100 до 150 тысяч рублей с конфискацией АП либо без нее |

| Ст.14.19 КоАП Нарушение законодательства, включая нефиксацию данных в ЕГАИС | Должностные лица | От 10 до 15 тысяч рублей, с конфискацией АП или без нее |

| Аналогичное нарушение | Юридические лица | От 150 до 200 тысяч рублей, с конфискацией продукции или без нее |

При повторном нарушении рассматривается вопрос о лишении лицензии на право торговли АП.

Ошибки, допускаемые в учете

Ошибка № 1. Предприятия общепита должны фиксировать поступление АП в системе ЕГАИС. Ошибочным является мнение о возможности закупки продукции в розничной торговле. Изделия, поступившие без отражения в программе, признаются приобретенными незаконно, что влечет наложение санкций.

Ошибка № 2. В отдельных договорах оговариваются бонусные программы. АП, поступившая покупателю, не учитывается при приемке товаров. Неверная позиция. Алкоголь, поступивший в качестве бонуса, необходимо учитывать в ЕГАИС с указанием нулевой цены закупки.

Ответы на распространенные вопросы

Вопрос № 1. Можно ли изменить данные, отраженные в ЕГАИС с помощью простой корректировки?

Данные в ЕГАИС заносятся на основании первичных документов. Ручные корректировки, применяемые в других программах, не применяются. Каждое движение АП производится на основании накладной или акта.

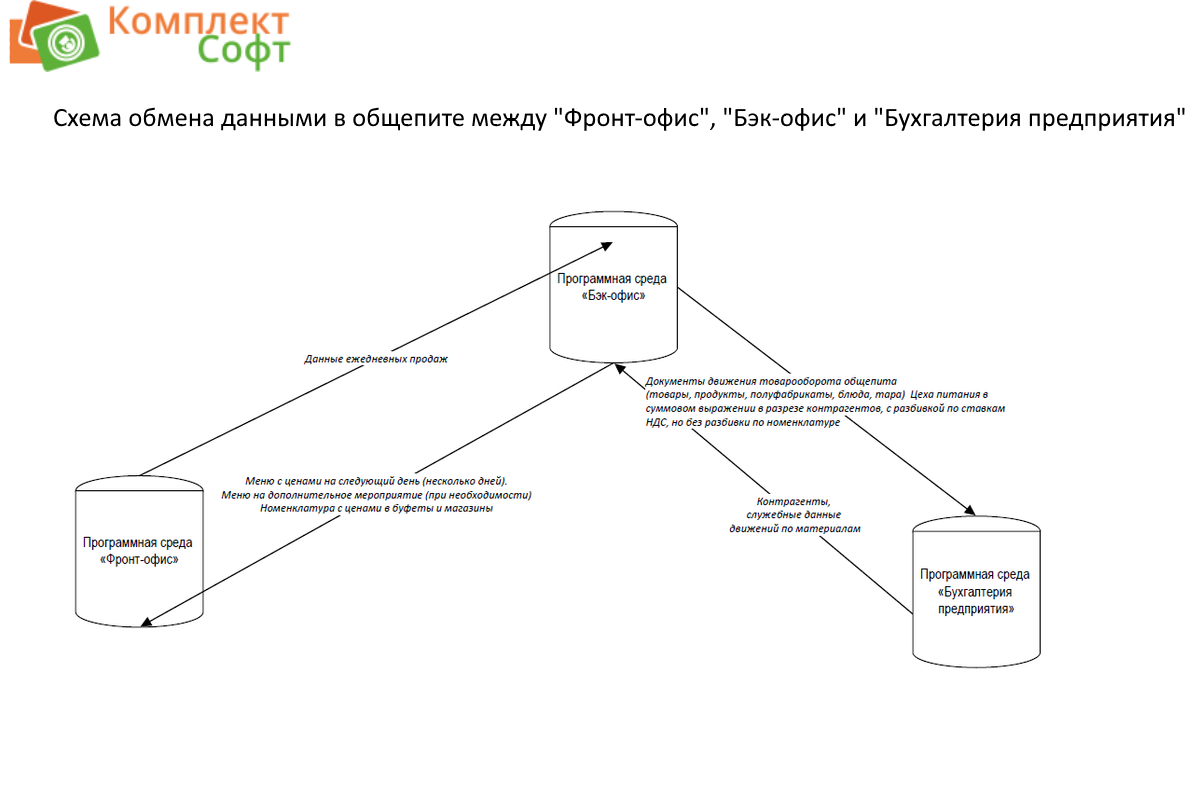

Бухгалтерский учёт в общепите, проводки в общепите

Плюсы данного варианта:

нет необходимости выгрузки данных по товарообороту общепита из других программ. Это важный параметр, т.к. часто бывают проблемы с соответствием данных специализированной программы общепита с данными в бухгалтерской программе (далее Бухгалтерия). Кроме того, если в организации нет чётко налаженного процесса оперативного ведения документооборота в программах, то приходится часто исправлять данные в прошлых периодах, а затем перепроводить весь массив документов до текущего времени в Бэк-офисе, что часто приводит к тому, что весь данный массив необходимо также выгрузить в Бухгалтерию и тоже там перепровести;

Минусы данного варианта:

сложный механизм работы с отрицательными остатками по ингредиентам и товарам. В отдельных специализированных программах по учёту общепита (далее Бэк-офис) работать с отрицательными остатками по ингредиентам и товарам гораздо проще и удобнее, чем в бухгалтерских.

Плюсы данного варианта:

возможность достаточно свободно изменять Бэк-офис под конкретного заказчика. Даже если куплен Бэк-офис и далее в него вносятся изменения под конкретного заказчика, то сами релизы Бэк-офиса, как правило, выходят достаточно редко, и на них бывает даже не обновляют программу из-за отсутствия необходимости в расширении функционала;

Минусы данного варианта:

необходимость выгрузки в бухгалтерскую программу. Здесь рекомендуется выбирать Бэк-офис с возможностью автоматической выгрузки с настраиваемым интервалом выгрузки.

(Нажмите на схему, она откроется в новом окне)

По опыту работы данный счёт при оказании услуг общественного питания использовать не рекомендуется. 42-й счёт в основном использовался в не автоматизированных торговых точках при суммовом способе отражения учёта товарооборота. Но при автоматизации общепита на точки продаж обычно ставятся программы учёта продаж (Фронт-офис). Эти программы тесно связаны с Бэк-офисами и выгружают данные о продажах в разрезе номенклатуры в автоматическом режиме. Учёт товарооборота в этом случае производится в количественно-суммовом выражении. Таким образом, необходимость использования 42-го счёта отсутствует (более подробную информацию смотрите ниже).

В рамках оказания услуг общественного питания не происходит реализации готовой продукции как таковой, а фактически оказывается услуга общественного питания, поэтому стоимость готовых блюд в учёте отдельно можно не формировать. В этом случае, например, если продажа производится в точке производства, тогда себестоимость может сразу списываться в момент отражения выпуска с реализацией:

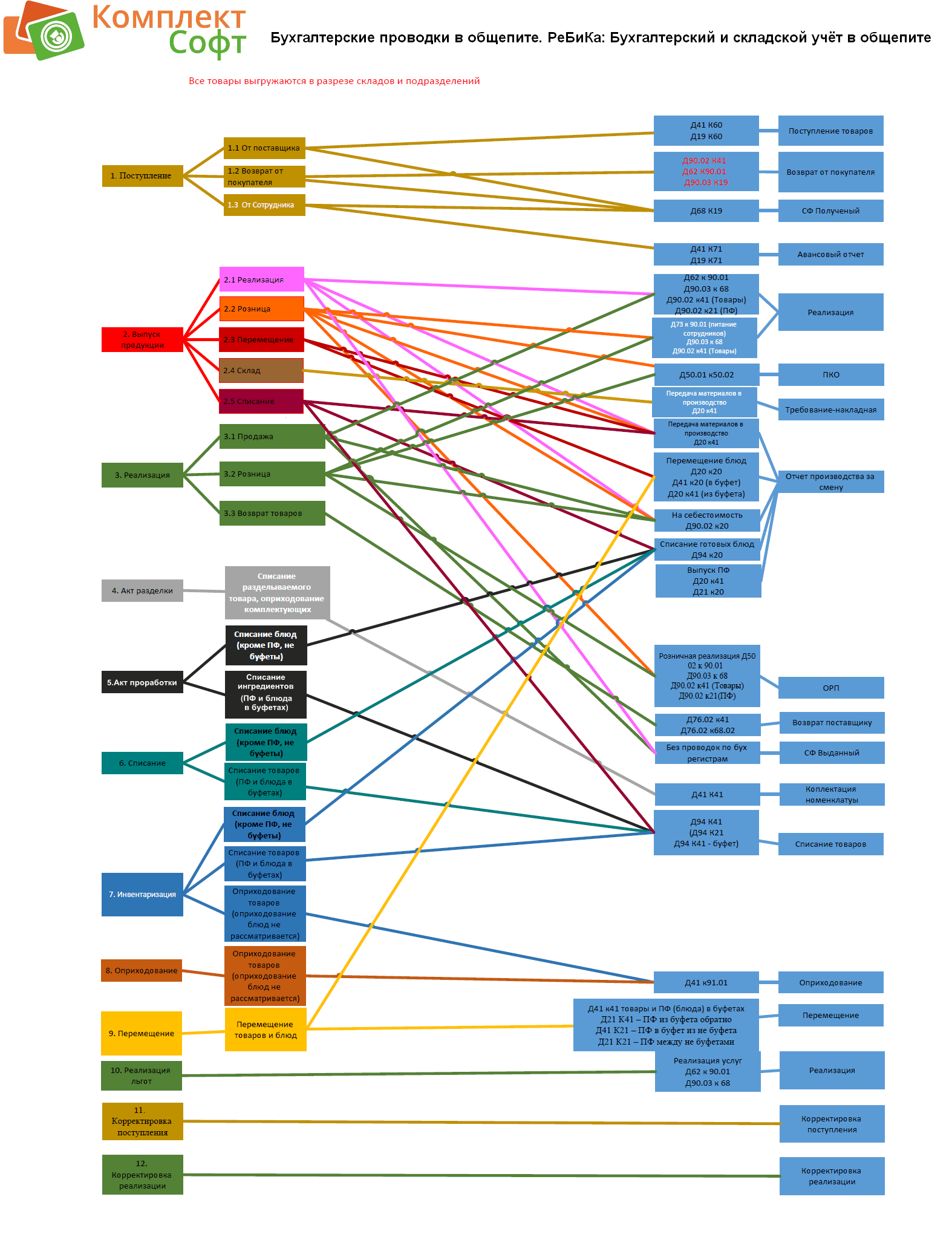

Проводки в общепите

Д 20 – К 41.01 (списание ингредиентов на выпуск продукции);

Д 90.02 – К 20 (себестоимость реализованной продукции).

Кроме того, движения по 43 счёту усложняют учёт, в том числе и в том, что номенклатура на данном счету должна в конце месяца корректироваться по себестоимости, здесь же возникают корректирующие движения по счёту 90.02.

Исходя из данных соображений, использовать 43-й счёт мы не рекомендуем (более подробную информацию смотрите ниже).

Однозначного ответа на данный вопрос нет. Организации общественного питания, в настоящий момент, определяют самостоятельно на каком счёте вести учёт ингредиентов. Мы предлагаем вести учёт продуктов в точках производства на счёте 41.01, в буфетах (магазинах) на счёте 41.02. При этом, как было сказано выше, без использования 42-го счёта (более подробную информацию смотрите ниже).

Для учёта затрат в общепите мы рекомендуем использовать два счёта: счёт 20.01 и счёт 44.01. При этом на счёте 20.01 отражается только стоимость сырья, необходимого для изготовления продукции, а для всех остальных расходов используется счёт 44.01. Предполагается, что на 20-м счёте должна отражаться стоимость сырья только непосредственно в момент выпуска продукции. В этом случае, схема движений продуктов примерно следующая:

для отражения поступления продуктов в точку производства используется 41-й счёт;

сам момент передачи продуктов из кладовой точки производства на кухню не отражается в программе;

движение по 20-му счёту производится только в момент отражения выпуска продукции в программе. Если выпуск продукции совмещен с реализацией (данная операция отражается автоматически при условии внедрения Фронт-офисной системы в организацию), тогда одновременно идет списание с 20-го счёта себестоимости выпущенной продукции на счёт 90.02.

Остатки незавершенного производства на конец месяца на складах производства вполне возможны и возникают в основном в следующих ситуациях:

в организации есть цеха собственного производства, занимающиеся только выпуском продукции (кондитерский цех, хлебобулочный цех и др.);

в конце месяца в точке производства производится выпуск продукции без реализации, который по какой-либо причине необходимо отразить в программе;

происходит выпуск полуфабрикатов с достаточно большим сроком годности;

для исключения отражения остатков НЗП по полуфабрикатам на 20-м счёте, а также для более детального учёта полуфабрикатов рекомендуется активно использовать 21-й счёт. В противном случае придется длительное время остаток по НЗП какого-либо полуфабриката переносить с одного месяца на другой (например, в случае отражения операции по засолке овощей).

Ниже приведен список проводок по основным хозяйственным операциям товарооборота продуктов, товаров, блюд и полуфабрикатов в общепите. При этом принимается следующее:

счета 21 и 20 используются только в точках производства;

счёт 43 не используется;

счёт 41.02 используется только в магазинах и буфетах;

счёт 41.01 используется только в точках производства и центральных складах.

Д 41.01 (41.02) – К 60 – поступление продуктов и товаров от поставщика за вычетом НДС в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

Д 19.03 – К 60 – отражение НДС по приобретенным МПЗ;

Д 41.01 (41.02) – К 71.01 – поступление продуктов и товаров от сотрудника за вычетом НДС в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

Д 19.03 – К 71.01 – отражение НДС по приобретенным МПЗ;

Д 41.01 (41.02, 20.01, 21) – К 91.01

- оприходование продуктов и товаров в точки производства и центральные склады (41.01), в магазины и буфеты (41.02);

- оприходование блюд в точки производства (20.01), центральные склады (41.01), в магазины и буфеты (41.02);

- оприходование полуфабрикатов в точки производства (21), центральные склады (41.01), в магазины и буфеты (41.02);

Примечание: учитывая то, что отдельный учёт блюд на 43-м счёте в данной схеме не предусмотрен, а также то, что буфеты и магазины – это в основном розничная торговля, а центральные склады – это учёт товаров и продуктов, то учёт полуфабрикатов и блюд в центральных складах, в буфетах и магазинах по данной схеме ведется только на счетах 41.01 и 41.02;

Д 20.01 (21) – К 41.01 (21) – отражение выпуска блюд (полуфабрикатов) в точках производства;

Д 41.01 (41.02) – К 41.01 (41.02) – движения продуктов и товаров по центральным складам и точкам производства отражаются на счёте 41.01, по буфетам и магазинам на счёте 41.02;

Д 41.01 (41.02, 20, 21) – К 41.01 (41.02, 20, 21) – движения блюд и полуфабрикатов в точках производства отражаются на 20-м и 21-м счетах соответственно, в центральных складах и буфетах (магазинах) – на счетах 41.01 и 41.02 соответственно;

Д 90.02 – К 41.01 (41.02, 20, 21) – списание себестоимости продуктов, товаров, блюд и полуфабрикатов;

Д 90.03 – К 68.02 – начислен НДС с реализации;

Д 62.Р – К 90.01 – отражение выручки при розничной реализации;

Д 50.02 – К 62.Р – отражение наличной оплаты в операционной кассе;

Д 57.03 – К 62.Р – отражение безналичной оплаты платежной картой;

Д 62.01 – К 90.01 – отражение выручки при оптовой реализации;

Д 94 – К 41.01 (41.02, 20, 21) – списание себестоимости продуктов, товаров, блюд и полуфабрикатов.

(Нажмите на схему "Проводки в общественном питании", она откроется в новом окне)

Полезные ссылки:

Организация учета в кафе, барах, фаст-фудах

Нормативная база

рекомендации в области бухгалтерского учёта;

стандарты экономического субъекта.

Согласно п. 5 ст. 21 Закона № 402-ФЗ особенности применения федеральных стандартов в отдельных видах экономической деятельности должны отраслевые стандарты. На сегодняшний день таких стандартов для предприятия общественного питания не принято.

К рекомендациям в области бухгалтерского учёта в организациях торговли и на предприятиях массового питания различных форм собственности относятся:

Методика учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности (далее – Методика учёта сырья)

Утверждена Роскомторгом 12.08.1994 № 1-1098/32-2

Основные положения по бухгалтерскому учёту сырья (продуктов), товаров и производства в предприятиях общественного питания (далее - Основные положения)

Утверждены Приказом Минторга СССР от 13.11.1986 № 260

Методические рекомендации по учёту и оформлению операций приема, хранения и отпуска товаров в организациях торговли

Утверждены письмом Роскомторга от 10.07.1996 № 1-794/32-5

Методические рекомендации по бухгалтерскому учёту затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях потребительской кооперации

Утверждены Правлением Центросоюза РФ 06.06.1995 № ЦСЦ-27

Проанализировав возможность применения методических рекомендация по бухгалтерскому учёту в общепите, приходим к выводу, что их можно применять только в части, не противоречащей Закону № 402-ФЗ.

Специфика общественного питания

В дальнейших рассуждениях мы будем исходить из того, что предприятия общепита занимаются не реализацией продукции (изготовленных кулинарных блюд, изделий, напитков) как таковой, а оказывают услуги общественного питания. ГОСТ 31985-2013 "Межгосударственный стандарт. Услуги общественного питания. Термины и определения" (введен в действие с 1 января 2015 года Приказом Росстандарта от 27.06.2013 № 191-ст) под такой услугой понимает результат деятельности предприятий общепита (юридических лиц или индивидуальных предпринимателей) по удовлетворению потребностей потребителя в продукции общественного питания, в создании условий для реализации и потребления указанной продукции, а также покупных товаров, в проведении досуга и в других дополнительных услугах. Здесь же указано, что к продукции общественного питания относится кулинарная продукция (кулинарные полуфабрикаты, кулинарные изделия, блюда), хлебобулочные и кондитерские изделия, напитки, изготовленные организацией общепита.

ОК 029-2014 (КДЕС Ред. 2) "Общероссийский классификатор видов экономической деятельности", утвержденным Приказом Росстандарта от 31.01.2014 № 14-ст (применяется с 01.02.2014 до 31.12.2016 на добровольной основе, с 01.01.2017 – в обязательном порядке), предусмотрена такая классификация услуг общественного питания:

- услуги ресторанов и услуги по доставке продуктов питания (подкласс 56.1);

- услуги по поставке продукции общественного питания и обслуживанию торжественных мероприятий и прочие услуги по обеспечению питанием (подкласс 56.2);

- услуги по подаче напитков (подкласс 56.3).

Таким образом, бухгалтерский учёт на предприятии общественного питания должен быть построен исходя из того, что в рамках оказания услуг общественного питания не продается готовая продукция как таковая, а оказывается услуга.

Товарооборот предприятий общественного питания отражает в денежной форме объем реализации потребителям продукции собственного производства и покупных товаров. Основную часть в обороте общественного питания составляет обеденная и другая продукция собственной выработки, произведенная на кухне или в других производственных цехах. Покупные товары являются лишь дополнительным ассортиментом к собственной продукции.

При учёте товаров по продажным ценам валовой доход называется реализованным торговым наложением, он образуется после реализации товаров. При исключении из валового дохода издержек обращения имеет место доход от реализованных товаров.

Так как в рамках оказания услуг общественного питания не происходит реализации готовой продукции как таковой, а фактически оказывается услуга общественного питания, поэтому стоимость готовых блюд, изделий, напитков в учёте отдельно не формируется и, соответственно, на счёте 43 может не отражаться.

Подтверждение тому, что предприятия общепита не должны использовать для организации бухгалтерского учёта счёт 43, можно найти в Методике учёта сырья, товаров и производства в предприятиях массового питания различных форм собственности (Утверждена Роскомторгом 12.08.1994 № 1-1098/32-2) и в Основных положениях по бухгалтерскому учёту сырья (продуктов), товаров и производства в предприятиях общественного питания (Утверждены Приказом Минторга СССР от 13.11.1986 № 260). Методика является нормативным документом, регламентирующим учёт сырья, товаров и производства продукции на предприятиях массового питания разных форм собственности. Основные положения устанавливают порядок документального оформления и учёта сырья, продукции и товаров на предприятиях общественного питания. При этом и в том, и в другом документе приведена корреспонденция бухгалтерских счётов по учёту продуктов, товаров и товарооборота на предприятиях общественного питания.

Более свежих действующих отраслевых документов, регулирующих порядок организации учёта на предприятиях общепита, на сегодня нет. Требованиям действующих нормативных правовых актов по бухгалтерскому учёту такой подход не противоречит.

Иным образом вопрос учёта сырья в отношении общественного питания пока не урегулирован, поэтому организация вправе решить его самостоятельно.

В соответствии с Инструкцией по применению действующего Плана счетов (утв. Приказом Минфина РФ от 31.10.2000 № 94н) по дебету счёта 20 отражаются:

Методика учёта затрат и Основные положения предлагают иной порядок учёта затрат на счёте 20, которым пользуются многие предприятия общественного питания. Из текста этих документов следует, что предприятия общепита по дебету счёта 20 должны отражать только стоимость сырья, необходимого для изготовления продукции (переданного в производство (на кухню)). Остальные расходы, возникающие в рамках ведения деятельности по оказанию услуг общепита, отражаются на счёте 44 и списываются с этого счёта на финансовые результаты.

Представленные в Основных положениях и Методике корреспонденции счетов взаимоувязаны с требованиями (соответственно):

- Плана счетов бухгалтерского учёта производственно-хозяйственной деятельности объединений, предприятий и организаций, и Инструкции по его применению, утвержденных Приказом Минфина СССР от 28.03.1985 N 40 (утратил силу с 01.01.1993);

- Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий и Инструкции по его применению, утвержденных Приказом Минфина СССР от 01.11.1991 N 56 (применяется с 01.01.1993). На привычный для нас План счетов организации перешли в течение 2001 г.

На основании Инструкции, утвержденной Приказом Минфина СССР N 56, предприятия общественного питания должны были использовать счёт 20 для учёта затрат по выпуску собственной продукции (в части сырья и материалов).

Можно предположить, что описанный порядок учёта был продиктован, в частности, тем, что предприятия общепита учитывали стоимость сырья на счёте 20 по учётной цене (стоимость формировалась с применением торговой наценки, сумма которой представляет собой разницу между ценой реализации и ценой приобретения продукции. В советские времена такой подход применялся практически повсеместно.

Согласно Инструкции, утвержденной Приказом Минфина СССР N 40, сальдо по счёту 20 у организаций общепита показывает стоимость остатков необработанного сырья, сырья в полуфабрикатах и нереализованных готовых изделиях. А современная Инструкция по применению Плана счетов гласит: остаток по счёту 20 на конец месяца показывает стоимость незавершенного производства. (То же самое обозначено и в Инструкции, утвержденной Приказом Минфина СССР N 56.) В связи с этим возникает вопрос: может ли у предприятия, занимающегося оказанием услуг общепита, быть остаток на счёте 20?

На основании п. 64 Положения по ведению бухгалтерского учёта и бухгалтерской отчетности в Российской Федерации незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

Предприятия общепита могут выбрать последний вариант оценки незавершенного производства. При его выборе получается, что на счёте 20 на конец отчетного периода может числиться стоимость сырья, еще не использованного в изготовлении блюд, находящегося в обработке либо использованного для приготовления продукции, еще не реализованной. Остальные затраты, возникшие в процессе оказания услуг общепита, должны быть списаны в дебет счёта 90 (признаны в отчете о финансовых результатах). Кстати, при такой оценке остатков незавершенного производства выбор счётов учёта затрат для отражения этих расходов (20, 25, 26) не может повлиять на финансовый результат деятельности. Однако это не означает, что бухгалтер может отражать расходы на том или ином счёте учёта затрат произвольно, поскольку, как мы указали ранее, способ учёта должен быть экономически обоснованным.

Из всего вышеизложенного можно сделать следующий вывод. Затраты, связанные с оказанием услуг общепита, должны отражаться на соответствующих счетах учёта затрат в основном с выбором одного из двух вариантов: 20, 23, 25, 26, 28 или 20, 44 (при этом на 20-м счёте на конец месяца могут оставаться остатки незавершенного производства). Выбор варианта зависит от разработанной предприятием экономически обоснованной классификации затрат и их группировки по калькуляционным статьям, применяемой для исчисления себестоимости услуг.

Читайте также: