Производители безалкогольных напитков на украине

Голосов: 112 Рейтинг: 4.1071428571429

МЫ СПЕЦИАЛИЗИРУЕМСЯ НА БРЕНД-ДИЗАЙНЕ

Разработка образовательных приложений

Разработка и интеграция API

Создание сайта на Wordpress

ПРИСОЕДИНЯЙТЕСЬ К НАМ

1\AppData\Local\Temp\msohtmlclip1\01\clip_image001.jpg" />

Мировая тенденция потребления газированной воды свидетельствует о падении спроса. Среди причин, которые оказывают существенное влияние, исследователи выделяют интенсивную пропаганду здорового образа жизни и рост цен на фоне кризисных явлений. Какова ситуация на отечественном рынке – узнаем из данного исследования.

Для начала необходимо определить, что следует понимать под безалкогольными напитками (БАН). Этот макросегмент носит название NARTD (non-alcohol ready to drink). В это группу относят:

- Минеральные воды (подслащенные или с ароматизаторами);

- Прохладительные напитки (лимонад и др.), в состав которых питьевая вода с сахаром или нет, ароматизированные фруктовым соком или эссенцией, а также красители.

- БАН специального назначения (диетические, диабетические, тонизирующие, для спортсменов и т.п.);

- Квас;

- Готовые к употреблению напитки на основе чая или молока.

Сезонность спроса – главная отличительная черта рынка: летний период всегда отличается ростом потребления данного продукта. Для подтверждения приведем следующий факт. По данным статистики, в течение всего года компании выпускают менее 50% объема продукции, которая производится в пиковое время (апрель-июль). В целом, рынок отличается низким уровнем спроса, который нуждается в искусственном стимулировании (рекламе).

Рассмотрим структурное распределение рынка:

Как видим из графика, минеральные воды остаются неоспоримым лидером рынка. Сладкие газированные напитки также занимают существенную долю рынка, но они всегда будут на втором месте. Динамичный рост занимают энергетические напитков, поскольку они функциональны и подходят для нескольких ниш: молодые люди и взрослое поколение.

Портрет потребителя и основные тренды в рекламе

Целевая аудитория рынка безалкогольных напитков разнообразна. Не смотря на то, что продукция подходит для всего населения, маркетологи и компании-производители предпочитают работать с конкретными нишами. Чтобы в этом убедиться, достаточно проанализировать позиционирование и увидеть определенные целевые группы, на чьи интересы они ориентируются.

Международные компании-лидеры предпочитают ориентироваться на поколение молодых людей. Безалкогольные напитки (сладкие газированные и энергетические) международных брендов легко узнаваемы: яркие цвета этикетки и необычный дизайн самой упаковки, однако преимущество отдается ПЭК-бутылке.

Основные игроки на рынке

Также следует вспомнить и о недавней рекламной компании, которая получила глобальное распространение благодаря привлечению интернет-технологий. Поскольку маркетологи ориентируются на молодежь и их привязанность к социальным сетям, то именные бутылки с надписями, подходящими для хэштегов, стали активно появляться на страницах Instagram.

По мнению аналитиков, рынок кваса становится более структурированным, региональные игроки отступают перед крупными корпорациями. Квас, как и любой другой освежающий напиток, принадлежит к сезонным продуктам, а потому его спрос повышается в летнее время. На сегодняшний день в Украине потребляется около 2,6 л кваса на душу населения в год, тогда как в России – 3,2 л, а в Беларуси – 6,4 л. Однако аналитики отмечают перспективность рынка, который связан со следующими факторами:

• Уникальность – на отечественном рынке нет иностранных аналогов, с которыми нужно было бы конкурировать;

• Натуральность – рецептура предполагает использование натуральных компонентов, а само производство – технологию естественного брожения.

Позиционирование кваса строится на натуральности и полезности продукции. Маркетологи при разработке легенды бренда используются упоминание аутентичных образов, обращаясь к истории и культурным особенностям. Маловероятно, что такой напиток будет пользоваться популярностью у молодежи, однако он подходит для старшего поколения.

Предпочтительная тара кваса – ПЭТ-бутылка от 0,5 до 2 л.

Продукция появилась под действием тренда здорового образа жизни и должна была привлечь молодых людей, которые заботятся о себе и следуют модным тенденциям. Статистика говорит об обратном: украинцы все ещё пьют сладкие газированные напитки. Однако если стоит вопрос о здоровье, то предпочтение отдается обычной минеральной воде.

Как отмечают аналитики, низкий спрос связан с недоверием украинцев к экзотической продукции. Именно поэтому продажи холодного чая с лимоном намного превышают (на 62%) потребление чая той же марки, но с персиком или другим специфическим вкусом. Также проблема заключается и в ценовых сегментах, в которых расположен холодный чай. Сейчас для рядового потребителя решающим фактором оказывается цена, а потому напитки даже среднего уровня проигрывают продукции низшего сегмента.

Рынок безалкогольных напитков всегда интересен для потребителей. Спрос на продукцию присутствует каждый год. Сезонность спроса – главная отличительная черта рынка: летний период всегда отличается ростом потребления данного продукта. В целом, рынок отличается низким уровнем спроса, который нуждается в искусственном стимулировании (рекламе).

В структуру данного рынка входят такие основные категории и виды напитков:

-Соки, морсы, нектары

-Холодный чай, кофе

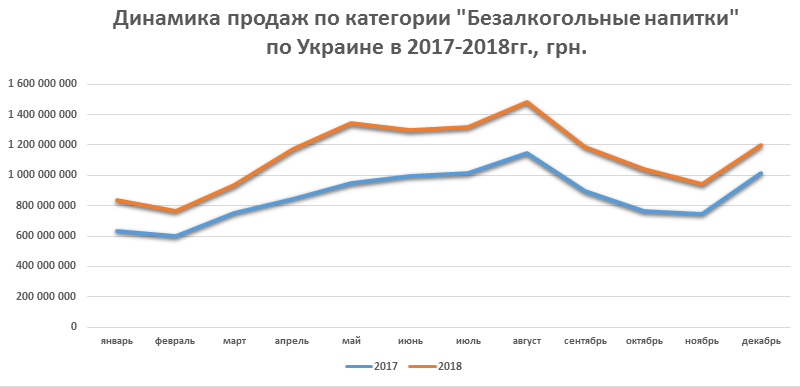

1. Общая динамика объемов продаж по безалкогольным напиткам за период 2017-2018, грн. / л .

Рынок безалкогольных напитков Украины демонстрирует прирост в гривневом эквиваленте – 30,15 % в 2018 году по сравнению с 2017 годом.

Прирост рынка безалкогольных напитков в натуральном выражении в 2018 году по сравнению с 2017 годом составил около 13,9%.

3. Динамика объемов продаж по категориям: вода, сладкие напитки, соки, морсы, нектары, холодный чай, кофе, энергетические напитки за период 2017-2018, грн. / л.

Доли по подкатегориям примерно остаются неизменными. Наибольшие доли приходятся на две подкатегории:

- вода

- сладкие напитки

Их совокупная доля в денежном выражении составляет около 72%.

Ниже рассмотрим данные в натуральном выражении:

Совокупная доля рынка в натуральном выражении двух подкатегорий: вода и сладкие напитки составляет 86,2%.

Ниже рассмотрим приросты и спады по всем подкатегориям безалкогольных напитков:

4. Динамика объемов продаж по подкатегориям: вода, сладкие напитки период 2017-2018, грн. / л.

Ниже рассмотрим данные по приростам и спадам по всем подкатегориям:

Средняя цена выросла по всем представленным категориям за анализируемый период. Прослеживается прямая зависимость объемов продаж от цены - по категориям, с наименьшим приростом средней цены – объем продаж выросли значительнее, т.е. безалкогольные напитки имеют эластичный спрос.

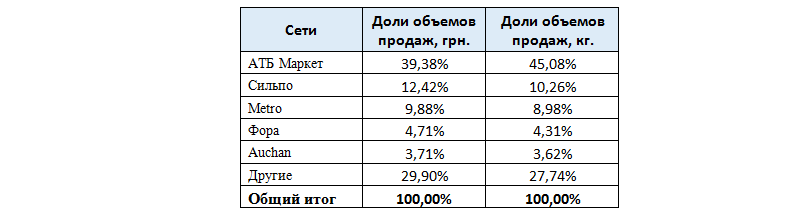

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

Совокупная доля ТОП 5 торговых марок занимает около 88% в натуральном и около 91% в денежном выражении.

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

Столовая вода сильногазированная представлена на рынке следующими торговыми марками:

Совокупная доля ТОП 5 торговых марок занимает свыше 99% всего рынка как в денежном, так и в натуральном выражении.

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

Совокупная доля лидирующих торговых марок - ТОП5 составляет 87% в натуральном и около 89% в денежном выражении.

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

Ниже рассмотрим данные по приростам/падению доли рынка по лидирующим торговым маркам:

13.Выводы.

Рынок безалкогольных напитков :

- Сезонность спроса – главная отличительная черта рынка: летний период всегда отличается ростом потребления данного продукта.

- Следует отметить значимость СТМ торговых сетей –данные торговые марки попали по всем анализируемым подкатегориям в ТОП 10 или ТОП 5 как в денежном, так и в натуральной выражении.

- Рынок безалкогольный напитков продолжает расти: в 2018 году по сравнению с 2017 годом вырос на 13,9% в натуральном и на 30,15% в денежном выражении.

- Наиболее весомыми категориями безалкогольных напитков являются: вода и сладкие напитки, их доли составляют : 49,9% и 36,3% в натуральном выражении и 33,9%, 37,9% в денежном выражении соответственно. Ситуация на рынке Украины следующая: более 86% занимает продукция минеральной и газированной сладкой воды. Остальные показатели приходятся на квас и другие напитки.

- Доля рынка негазированной воды растет, тогда как сильногазированной снижается, что, возможно, обусловлено двумя факторами:

1)средняя цена на сильногазированную воду выросла более существенно, чем на негазированную (на 25% и на 15% соответственно),

2)увеличения числа потребителей, ориентирующихся на более здоровые напитки – вода негазированная.

- За 2018 год доля негазированной воды выросла почти на 25%, в то время, как, сильногазированная вода всего на 14%.

- Можно прогнозировать и дальнейший рост рынка как в денежном выражении, исходя из инфляционных факторов, так и в натуральном, в частности по категориям: вода негазированная и сладкие напитки без газа, исходя из увеличения числа потребителей, ориентирующихся на более здоровые напитки. Современный украинец сегодня отдает предпочтение, прежде всего полезным напиткам, а из всего ассортимента безалкогольной продукции сладкая газировка и вода с газом определяется как наименее полезная.

Следует выделить наиболее крупных игроков на рынке по подкатегориям:

Доля данных игроков в натуральном выражении занимает около 85%.

«сладкие напитки:

Доля данных игроков в натуральном выражении занимает более 85%.

Доля данных игроков в натуральном выражении занимает более 88%.

Производители соков и вод потихоньку приходят в себя после резкого падения производства и экспорта в 2014-2015 годах. Главная ставка ― на полезные и детские продукты

В 2015 году украинские производители соков и вод переживали последствия нестабильного 2014-го, которые вылились в существенное снижение объемов выпуска. По данным Государственной службы статистики, производство фруктовых и овощных соков в прошлом году упало на 45%, до 255 тыс. тонн, а соковых смесей ― на 18%, до 202 тыс. тонн.

Немного лучше чувствовали себя производители минеральных вод. Объем выпуска газированной продукции снизился на 7% и составил по итогам 2015 года 75,6 млн дал, а негазированной сократился на 4%, до 34,5 млн дал. Производство безалкогольных напитков составило 110 млн дал, что на 6% меньше, нежели годом ранее.

В 2016 году наметилась тенденция к улучшению показателей. Производство соков и соковых смесей все еще падает, но темпы сокращения значительно ниже прошлогодних.

В первом полугодии текущего года объем производства фруктовых и овощных соков сократился на 15% по сравнению с аналогичным периодом 2015-го ― до 97,9 тыс. тонн, а сегмент соковых смесей при этом даже вырос на 1,4% ― до 105 тыс. тонн.

Еще более положительная динамика наблюдается в производстве минеральной воды. Выпуск негазированной воды в январе-июне 2016 года вырос на 20%, до 20,4 млн дал, а газированной ― на 6%, до 34,6 млн дал.

Производство безалкогольных напитков также выросло, правда, ненамного. Объем выпуска этого вида продукции в первом полугодии 2016 года составил 56,6 млн дал, что на 2,7% больше, чем в прошлом году.

Причины падения

Как отмечают в агентстве Pro-Consulting, рынок напитков ― один из наиболее гибких по отношению к спросу. Производители столкнулись с серьезным снижением покупательной способности украинцев, вызванным ростом коммунальных тарифов и падением курса гривни. Кроме того, работающие на импортном сырье производители соков в полной мере ощутили влияние последнего фактора на рост производственных расходов. В 2016 году девальвация была не столь ощутима, но реальные доходы населения не растут, что тормозит восстановление рынка соков и вод.

В 2015 году производство в этих сегментах сокращалось также ввиду продолжающихся военных действий и потери рынков сбыта на Донбассе и в Крыму. Поэтому появилась потребность в пересмотре планов по производству и, как следствие, в сокращении выпуска продукции.

"Соки и соковые смеси в основном производятся на крупных заводах, обеспечивающих всю Украину, в том числе неподконтрольные ныне Крым и Донбасс. А оперативно переориентироваться на экспорт для покрытия таких убытков производители не смогли, поэтому из-за снижения спроса значительно уменьшились запланированные объемы производства", ― поясняют в Pro-Consulting.

Сегмент вод и безалкогольных напитков столкнулся с теми же проблемами. Но эта продукция гораздо дешевле соков, потому здесь восстановление спроса проходит значительно быстрее.

Цены

Кризис отрасли не мог не отразиться на ценах.

По данным Госстата, в 2015 году цены на безалкогольные напитки выросли на 58%.

"Хотя основное сырье для производства тех же соков закупается в Украине, стоимость его производства выросла за счет роста тарифов на энергоносители, а также инфляции в ряде связанных секторов экономики. Основной рост цен происходил в марте-мае 2015 года, когда наблюдался сильнейший скачок цен на украинских рынках, связанный, в том числе, с падением курса гривни", ― рассказывают в Pro-Consulting.

Но аналитики отмечают, что значительные товарные запасы и довольно высокая рентабельность бизнеса позволили поставщикам удерживать цены с апреля до конца года.

"За шесть месяцев 2016 года цены выросли в среднем лишь на 3%, безусловно, благодаря стабилизации экономической ситуации в стране", ― подчеркнули в Pro-Consulting.

Как приспособиться

В сложных условиях последних полутора лет компании начали искать новые возможности остаться на плаву. Спасательным кругом для них стали нишевые продукты, в частности, детская вода и соки, а также ориентация на здоровые напитки.

Учитывая снижение благосостояния украинцев, соки, которые не являются продуктом первой необходимости, покупает все более ограниченная часть населения.

"Последствия кризиса до сих пор отражаются на структуре расходов домохозяйств, поэтому потребители, которые любят такие напитки, предпочитают покупать более дешевые соковые смеси, а не натуральные соки", ― объясняют в Pro-Consulting.

Производитель соков "Витмарк-Украина" в этих условиях сосредоточил внимание на продукции для детей. "Наша продуктовая линейка выросла за счет порционных форматов соков для детей. В условиях снижения покупательной способности большая часть населения сокращает личное потребление, но объемы покупок товаров для детей не снижаются. Поэтому в категории соков, нектаров и соковых напитков детские соки ― это наиболее динамично растущий сегмент. При этом увеличение наших объемов продаж в этом сегменте составил 71% к предыдущему году", ― рассказали в "Витмарк-Украина".

В то же время в компании уверены в росте сегмента здорового питания, куда в последнее время вошли соки (после того как они покинули сегмент повседневных продуктов). Категория "здоровых товаров" пользуется пока хоть и ограниченным, но уверенно растущим спросом, поэтому перспективным направлением в компании "Витмарк" считают продукцию здорового питания ― соки прямого отжима.

Делают ставку на экотренд и в компании Galicia, которая запустила линейку органической продукции. "Несмотря на общее падение рынка, мы видим перспективы в органической продукции, потому что есть разные категории покупателей. Одни остро почувствовали экономический кризис, в то время как другие готовы покупать качественную продукцию, и в первую очередь органическую", ― отмечает руководитель отдела маркетинга Galicia Екатерина Кукош.

Аналогичная тенденция прослеживалась и на рынке минеральной воды. Производители начали пополнять продуктовую линейку продукцией для детей и отказываться от воды, не соответствующей ориентации на здоровый образ жизни. Компания IDS Borjomi Ukraine, к примеру, стала выпускать воду для младенцев и вывела из линейки бренд "Сорочинская", которая не являлась природной минеральной водой.

Экспорт

Украина входит в пятерку крупнейших мировых экспортеров соков. Основной экспортный продукт ― яблочный сок. Львиную долю поставок за рубеж обеспечивает одна компания ― T.B.Fruit, которая экспортирует 98% своей продукции. Правда, и на этом фронте пока провал, хоть и не такой масштабный, как на внутреннем рынке: по данным Госстата, в 2015 году экспорт соков в натуральном выражении сократился на 6%, до 116,7 тыс. тонн, а в денежном упал на 36%, до $114,5 млн.

В отличие от соков, доля экспорта минеральных вод и сладких напитков в продажах украинских производителей небольшая. Поставки за рубеж вод без добавления сахара в 2015 году выросли на 26%, до 6,1 млн дал, но выручка при этом снизилась на 13% и составила $1,99 млн. Что касается сладких напитков, то их экспорт упал во всех выражениях: в натуральном ― на 28%, до 8,2 млн дал, в денежном ― на 40%, до $40,2 млн.

Основными рынками сбыта для украинских соков в прошлом году были Польша и Австрия (62% и 14% соответственно), на третьем месте Беларусь с долей в 7%.

Россия выбыла из списка основных импортеров, а перенаправить на другие рынки поставляемый туда ранее объем продукции производителям не удалось. Если в 2014 году РФ занимала значимую долю в общей выручке от украинского экспорта соковой продукции (14%, или $24,5 млн), то в 2015-м удельный вес этой страны в доходах от поставок нашего сока на внешние рынки упал до 0,7% ($844 тыс.).

В этом году лидерами по закупкам украинских соков остаются страны ЕС: Польша (57%) и Словакия (9%). Беларусь увеличила свою долю до 13%. Объем экспорта соков в январе-мае 2016 года составил всего лишь 22,2 тыс. тонн. В стоимостном выражении ситуация не лучше ― выручка за первые полгода составила $20,1 млн.

Как в 2015-м, так и в 2016 году квоты на беспошлинные поставки виноградного и яблочного соков в ЕС в объеме 10 тыс. тонн были выбраны еще в первом квартале года.

Производители не просто осуществляют поставки в пределах квоты, но и превышают ее: в январе-мае из Украины в Европу было отгружено 14,4 тыс. тонн соков.

При этом эксперты отмечают, что традиционно на внешние рынки отправляется более качественная, премиальная продукция. Эта тенденция сохранится на период низкого спроса на соки в Украине, когда производители пытаются переориентироваться на внешние рынки.

Более детально о финансовых показателях крупнейших производственных компаний можно узнать в журнале "Топ-100. Рейтинги крупнейших. 500 крупнейших производственных компаний Украины".

Топ-10 самых доходных производителей безалкогольных напитков

Безалкогольные напитки и вода

Необходимо знать при поставке

- 🏭Заводы

- ✅Поставщики

- 🔥Доставка и таможня с Украины

- 🗺️ Карта для поиска с учетом доставки транспорта

Экспорт Безалкогольных напитков из России, Казахстана, Белоруссии

Мы поможем продвинуть безалкогольные напитки) на Украине. Мы работаем только с компаниями.

- Только прямой производитель: завод, фабрика, производство

- Возможно проконсультировать о специфике вашего товара

- Производство больших партий товара

- ❌Посредники

- ❌Не работаем с розницей

- ❌Физлица

- Реклама на Украине

- Анализ рынка

- Участие в выставках

- Целевые рассылки по ЦА

Фабрики и оптовые производители с Украины

При оптовых закупках необходимо правильно выбрать производство в Ukraine, где с одной стороны цена ниже, но с другой стороны вы можете сэкономить на доставке или напрямую до Москвы, Казани или Санкт-Петербурга.

Мы можем помочь вам стать официальным дистрибьютером Безалкогольных напитков

Доставка и таможенное оформление безалкогольных напитков с Украины

Мы подобрали надежные и проверенные компании для доставки с Украины в РФ (Москва, Санкт-Петербург, Казань и другие города РФ). Прямые поставки с поставщиками: доставка грузов и таможенное оформление.

Стоимость подбора производителей которые производят/выпускают товар по одной стране составит 7.990 рублей.

ТОП 10 стран по поставкам в РФ

Наиболее распространенные страны по доставке Безалкогольных напитков. Мы можем помочь организовать вам прямые оптовые поставки с минимальным прайсом. Импорт продукции включает в себя переговоры с поставщиком, логистика, таможенное оформление, получение разрешительной документации

![]()

Безалкогольные напитки (Ирландия)![]()

Безалкогольные напитки (Испания)![]()

Безалкогольные напитки (Германия)![]()

Безалкогольные напитки (Великобритания)![]()

Безалкогольные напитки (Австрия)![]()

Безалкогольные напитки (Хорватия)![]()

Безалкогольные напитки (Сша)![]()

Безалкогольные напитки (Финляндия)![]()

Безалкогольные напитки (Мексика)![]()

Безалкогольные напитки (Таиланд)

Производители безалкогольных напитков давно уже оценили преимущества пластиковой потребительской упаковки. Доля пластика в разных сегментах рынка безалкогольных напитков неодинакова. Наибольший процент в структуре продаж в натуральном выражении принадлежит пластику в сегментах сладких безалкогольных газированных напитков, бутилированной минеральной и чистой воды. В текущем обзоре будет фигурировать аббревиатура CSD – международный термин Carbonated Soft Drinks – газированные безалкогольные напитки.

С одной стороны, изменение образа жизни и отношения к собственному здоровью, а также растущая информированность украинцев относительно различных ингредиентов приводят к сокращению потребления сладких газированных безалкогольных напитков. С другой стороны – закономерно увеличиваются сегменты сокосодержащих, энергетических, диетических напитков, холодных чаев, кваса и другой продукции смежных категорий. Благоприятные прогнозы и для сегмента бутилированной минеральной, столовой и чистой воды.

Относительно непосредственно рынка газированных безалкогольных напитков, ниже будут фигурировать данные, которые основаны на результатах аудита розничной торговли за июнь-июль 2008 г., проведенного компанией MEMRB-IRI.

Расклад в сегменте CSD

Последние годы динамика сегмента CSD существенно снизилась, что эксперты связывают с переходом рынка в стадию насыщения. Положительный момент для внутреннего рынка - продукция, которая сегодня производится в Украине, практически вытеснила импорт: 99,4% рынка принадлежит отечественному производству, импорт же составляет всего 0,6%.

Отечественный рынок газированных безалкогольных напитков в основном развивается за счет крупных городов, что в условиях насыщения заставит производителей сменить вектор ориентированности на более глубокое проникновение в регионы. Изменений удельного веса основных шести городов по сезонам продаж в натуральном выражении практически не происходит. Лидирующие позиции удерживает столица: Киев – 38%, Харьков – 21%, Одесса – 14,2%, Днепропетровск – 9,9%, Донецк – 9,3%, Львов – 7,6%.

Поскольку газированные безалкогольные напитки на украинском рынке остаются товарами импульсивного спроса, то в сегментации рынка по каналам продаж большая доля принадлежит рынкам, киоскам и павильонам. Однако и другие исследования подтверждают рост продаж продукции рассматриваемой категории через торговые сети. Суммарно на супермаркеты и продуктовые магазины приходится 51,3% всех продаж.

В структуре продаж безалкогольных газированных напитков по объемам упаковки наибольшая доля приходится на двухлитровые полимерные бутылки. Причем за год этот объем увеличил свою долю на 5,5%, в то время как тара по 1,5 и 1 л потеряли позиции на 4,2% и 0,9% соответственно. Остальные объемы упаковки в сегменте off-trade сохранили свою долю.

Эти показатели свидетельствуют о том, что газированные напитки хотя и остаются товарами импульсивного спроса, но все чаще приобретаются не для индивидуального потребления непосредственно после совершения покупки, а покупаются в качестве напитка к домашнему столу. На эту тенденцию следует обратить внимание, ведь постепенно напитки перейдут в категорию запланированных покупок, а это будет стимулировать производителей к поиску новых рекламных и маркетинговых шагов по усилению лояльности потребителя к отдельным торговым маркам.

Поэтому наряду с рецептурными новинками должны изменяться дизайн и оформление потребительской упаковки. А поскольку растут объемы реализации газированных напитков через сетевые магазины, то претерпит изменений групповая и транспортная упаковка полимерных бутылей. Эти изменения будут диктоваться растущими требованиями надлежащей организации структуры логистики.

Бесспорным лидером в структуре продаж газированных напитков в зависимости от вида упаковки остается пластик с долей 97,3%. Стеклянная тара, которая является возвратной, занимает 1,3%, жестяная банка и невозвратная стеклянная тара ограничиваются 0,8% и 0,1% соответственно. За год этот расклад не претерпел существенных изменений.

Несколько основных факторов оказывают положительное влияние на частоту использования пластиковых материалов в производстве потребительской упаковки для безалкогольных напитков. Во-первых: небольшая цена при высоких физико-механических показателях готовой продукции. Во-вторых – низкие издержки на логистику, поскольку тара является невозвратной, и доступность на рынке как оборудования для производства пластиковых бутылок, так и самой тары.

Легкость создания новых решений в дизайне пластиковых бутылок в дальнейшем позволит производителям адекватно решать задачи позиционирования своих торговых марок. Сами операторы рынка подчеркивают, что для них приоритетным остается реализация продукции через сегмент off-trade, а значит, с усилением конкуренции еще больше заострятся вопросы организации логистики, дистрибуции и трейд-маркетинга высокого уровня.

Поскольку одним из стратегических направлений по охвату лидерами отрасли рынка была, остается и будет политика сильного бренда, есть все основания полагать, что пластиковая потребительская упаковка для безалкогольных газированных напитков сможет удерживать большую долю. Другой вопрос, что параллельно обострятся проблемы переработки пластиковой упаковки, которые должны будут решаться ритейлорами и производителями совместно.

Читайте также: